Fast jeder hat ein Anrecht auf sie, dennoch werden diese nur selten genutzt. Kaum eine staatlich geförderte Anlage wird so oft ungenutzt gelassen wie die vermögenswirksamen Leistungen (vL). Dabei lassen sich mit ihnen attraktive Effekte erzielen. In diesem Blogartikel möchten wir die vermögenswirksamen Leistungen und ihre Vorteile im Detail vorstellen.

Lesedauer: 5 Minuten

Was sind vermögenswirksame Leistungen?

Bei vermögenswirksamen Leistungen handelt es sich um Geldleistungen, die der Arbeitgeber für den Arbeitnehmer abführt. Sie sollen dem mittel- und langfristigen Vermögensaufbau dienen. Geregelt ist das im Fünften Vermögensbildungsgesetz. Vermögenswirksame Leistungen werden oft mit vL oder VWL abgekürzt. Sie stehen dabei nicht nur klassischen Arbeitnehmern zur Verfügung, sondern auch Azubis und Beamten.

Vermögenswirksame Leistungen können vom Arbeitnehmer und/oder vom Arbeitgeber bezahlt werden. Innerhalb bestimmter Einkommensgrenzen werden sie zudem durch staatliche Zuschüsse gefördert.

Erster Vorteil: Zuschuss vom Arbeitgeber

In vielen Unternehmen ist es üblich, dass Mitarbeiter Anspruch auf einen Zuschuss zu den vermögenswirksamen Leistungen haben. Das ist historisch gewachsen oder hängt mit Tarifverträgen zusammen. Am häufigsten begegnen uns folgende Zuschüsse:

- 6,65€: Diesen Zuschuss erhalten meist Beamte und Angestellte im Öffentlichen Dienst

- 26,59€: Dieser Betrag wird häufig bei tarifgebundenen Unternehmen vom Arbeitgeber bezahlt.

- 40,00€: Setzt der Arbeitgeber auf eine gute finanzielle Ausstattung seiner Mitarbeiter, werden häufig 40€ Zuschuss gewährt.

Wichtig dabei: Anders als in der betrieblichen Altersversorgung sind Arbeitgeberzuschüsse bei vermögenswirksamen Leistungen üblicherweise nicht an eine Eigenleistung des Arbeitnehmers geknüpft, d.h. sie können ohne eigenen Aufwand genutzt werden.

Die genannten Sätze gelten dabei jeweils bei einer Vollzeitbeschäftigung. Azubis und Teilzeitbeschäftigte erhalten meist prozentual weniger, wobei dies nicht zwingend ist.

In einzelnen Tarifverträgen ist geregelt, dass die vermögenswirksamen Leistungen nur in Produkte eingezahlt werden dürfen, die der Arbeitgeber vorgibt. Diese sog. Altersvorsorgewirksamen Leistungen (AVWL) sind ein Sonderfall und sollen an dieser Stelle nicht näher betrachtet werden.

Zweiter Vorteil: Staatliche Förderung

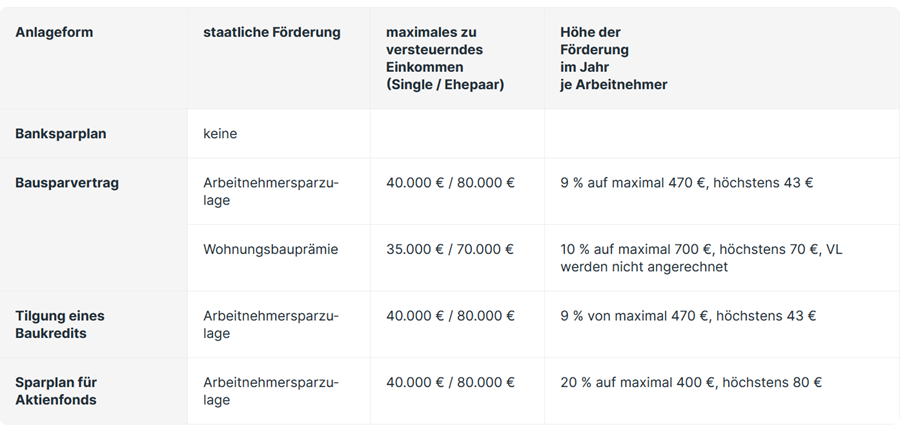

Innerhalb bestimmter Einkommensgrenzen beteiligt sich der Staat mit der Arbeitnehmersparzulage am Sparvorgang von Arbeitnehmern und Beamten. Diese Einkommensgrenzen waren lange Zeit unattraktiv niedrig, wurden aber mit der letzten Reform des Vermögensbildungsgesetzes deutlich angepasst. Das hat zur Folge, dass nun deutlich mehr Sparer Anspruch auf die staatliche Förderung haben. Die Grenze liegt nun bei 40.000€ zu versteuerndem Einkommen bei Singles und 80.000€ bei Verheiraten. Da das zu versteuernde Einkommen deutlich unterhalb des eigentlichen Bruttos liegen kann, ist die Arbeitnehmersparzulage auch bei höheren Einkommen möglich, beispielsweise für kinderreiche Familien.

Gefördert werden dabei Bausparverträge und Immobiliendarlehen mit jeweils 9% und Fondssparpläne sogar mit 20%, wie die nachfolgende Übersicht zeigt:

Stand: 01.01.2024

Bei Bausparverträgen besteht zudem noch die Möglichkeit, 10% Wohnungsbauprämie zusätzlich zur Arbeitnehmersparzulage zu erhalten, wobei hier niedrigere Einkommensgrenzen gelten.

Die Arbeitnehmersparzulage wird unabhängig von der Anlageform am Ende der Vertragslaufzeit von 7 Jahren gutgeschrieben. Dies ist auch die Mindestlaufzeit, um vermögenswirksame Leistungen nutzen zu dürfen. Anders als die Wohnungsbauprämie ist die Arbeitnehmersparzulage dabei nicht zweckgebunden, d.h. es kann frei über das Kapital verfügt werden.

Das vL-Depot im Detail

Aufgrund der hohen Förderung von 20% und den besseren Renditechancen sind vL-Depots oftmals die beste Lösung, um vermögenswirksame Leistungen zu nutzen. Hierbei handelt es sich im Grunde um ein klassisches Fondsdepot, das aber bestimmten Beschränkungen unterliegt:

- Der Sparer darf frühestens nach 7 Jahren über das Kapital verfügen

- Es dürfen nur vL-fähige Fonds ausgewählt werden. Diese müssen einige Voraussetzungen erfüllen, u.a. eine Aktienquote von mindestens 60%.

Üblicherweise zahlt man 6 Jahre lang in das vL-Depot ein, im 7. Jahr bleibt das Depot ohne Einzahlung liegen und man beginnt mit dem nächsten vL-Depot. Nach 7 Jahren erfolgt dann die Auszahlung.

Bei der Eröffnung eines vL-Depots sollte auf möglichst niedrige Kosten geachtet werden, d.h. geringe Depotgebühren und möglichst keine Ausgabeaufschläge. Aufgrund der vergleichsweise niedrigen Einzahlungen wird ansonsten ein sehr großer Teil der Rendite und Förderung durch die Kosten „aufgefressen“. Über unseren Webshop können Sie ein sehr kostengünstiges vL-Depot eröffnen, welches nur 12€ jährlich kostet und bei dem wir ganz auf Ausgabeaufschläge verzichten.

An zwei kleinen Beispielen möchten wir die Attraktivität von vL-Depots mit Arbeitnehmersparzulage zeigen:

Beispiel 1:

Kein Anspruch auf vL durch den Arbeitgeber. Eigene Einzahlung von 33,33€ monatlich. Wertentwicklung des Fonds 4% pro Jahr. 6 Jahre Einzahlung, Auszahlung nach 7 Jahren.

Auszahlungsbetrag: 3.214€

Das entspricht einer Rendite nach Förderung und Kosten von satten 7,3% pro Jahr

Beispiel 2:

Anspruch auf vL durch den Arbeitgeber in Höhe von 6,65€ monatlich. Keine eigenen Einzahlungen. Wertentwicklung des Fonds 4% pro Jahr. 6 Jahre Einzahlung, Auszahlung nach 7 Jahren.

Auszahlungsbetrag: 574€

Und das komplett ohne eigene Kosten nur durch Staat und Arbeitgeber

Sonderfall: vL in bAV

Ist Ihnen das langfristige Sparen für Ihre Rente wichtiger als die mittelfristige Anlage, können Sie Ihren Anspruch auf vermögenswirksame Leistungen Ihres Arbeitgebers auch im Rahmen einer betrieblichen Altersversorgung (bAV) nutzen. Hierfür gibt es zwei Voraussetzungen:

- Sie erhalten einen Zuschuss durch Ihren Arbeitgeber. Eigene vL-Beiträge bringen Ihnen keine Vorteile im Rahmen einer betrieblichen Altersversorgung.

- Ihr Arbeitgeber gestattet die Umwandlung von vermögenswirksamen Leistungen im Rahmen der bAV.

Die Spardauer beträgt in dem Fall nicht 7 Jahre, sondern bis zum gesetzlichen Renteneintritt von i.d.R. 67 Jahren. Auf die vermögenswirksamen Leistungen erhalten Sie dabei keine Arbeitnehmersparzulage, dafür aber den Arbeitgeberzuschuss zur bAV von mindestens 15% sowie Steuer- und Sozialversicherungsvorteile.

Haben Sie beispielsweise einen vL-Anspruch in Höhe von 40€ monatlich, lassen sich durch die Umwandlung in eine bAV interessante Effekte für Ihre Altersversorgung erzielen, wie das nachfolgende Beispiel zeigt:

Grundlage: Ledig, keine Kinder, kirchensteuerpflichtig in NRW, 60.000€ Jahresbrutto

In diesem realistischen Beispiel wendet der Arbeitnehmer gerade einmal 32€ netto monatlich auf, um 161€ monatlich für die Rente anzusparen. Zwar fallen auf die Rente im Alter Steuern und Krankenversicherungsbeiträge an, der positive Effekt bleibt aber enorm.

Die Umwandlung von vL in bAV bietet sich besonders für Arbeitnehmer an, die einen hohen vL-Anspruch haben und über den Einkommensgrenzen der Arbeitnehmersparzulage liegen.

Weitere Vorgehensweise und Beratung zu den vL

Die Attraktivität von vermögenswirksamen Leistungen hängt maßgeblich von der staatlichen Förderung und dem Zuschuss durch den Arbeitgeber ab. Daher sollten zunächst folgende Fragen geklärt werden:

- Wie hoch ist mein zu versteuerndes Einkommen?

- Zahlt mein Arbeitgeber einen Zuschuss zu vermögenswirksamen Leistungen?

- Erlaubt mein Arbeitgeber die Umwandlung der vL in eine betriebliche Altersversorgung?

Auf Wunsch klären wir diese Fragen für Sie, wenn Sie uns einen Kontakt zur Personalabteilung herstellen. Anschließend prüfen wir, ob sich vermögenswirksame Leistungen für Sie lohnen und wie sie am sinnvollsten investiert werden können.

Sie möchten vermögenswirksame Leistungen nutzen? Dann kommen Sie gerne auf uns zu!

© Foto micheile henderson (Unsplash)

Comments are closed.