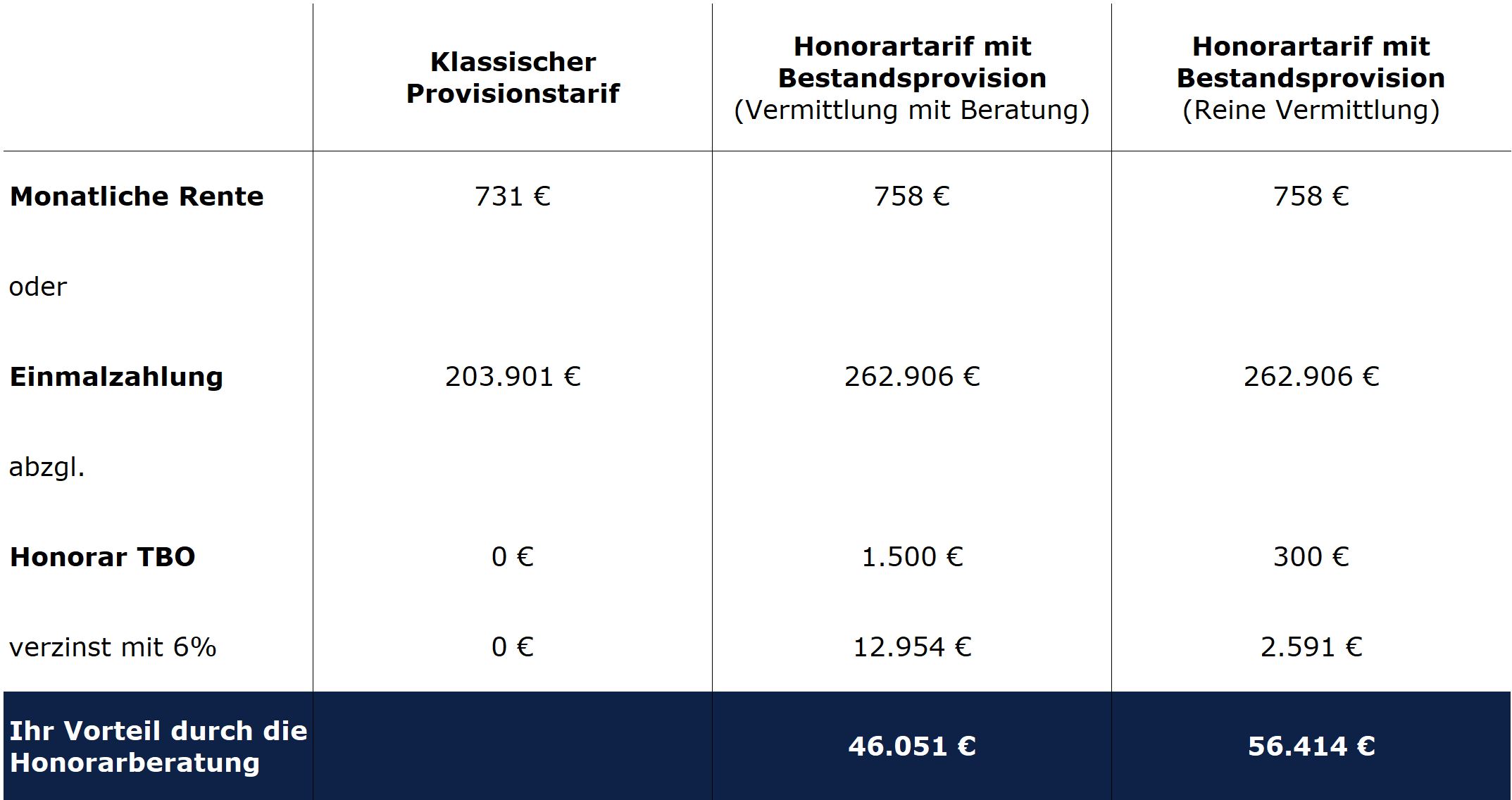

Lebens- und Rentenversicherungen sind Versicherungsprodukte mit vergleichsweise hohen Provisionen für den Vermittler. So erhält der Vermittler einer Rentenversicherung über 200€ monatlich mit 37 Jahren Laufzeit eine einmalige Abschlussprovision in Höhe von bis zu 4.500€ sowie eine Bestandsprovision von weiteren 6.000€ verteilt über die Vertragslaufzeit.

Diese Provisionen bezahlen Sie mit Ihren Beiträgen. Dabei verringert sich Ihre Ablaufleistung nicht nur um die Provisionshöhe. Da ein großer Teil der Provision in den Anfangsjahren anfällt, entgeht Ihnen der so wichtige Zinsenzinseffekt, sodass Ihr Verlust um ein Vielfaches der Provisionshöhe ausfällt.

Wir finden dieses System nicht gerecht. Die Provisionshöhe spiegelt in keiner Weise den tatsächlichen Aufwand des Beraters wider. Aus unserer Sicht ist die oftmals zu hohe Provision einer der Hauptgründe dafür, dass Rentenversicherungen einen so schlechten Ruf haben. Weil aber die gesetzliche Rente aller Voraussicht nach nicht ausreichen wird, ein würdiges Leben im Alter zu erleben, kann auf eine zusätzliche Altersvorsorge nicht verzichtet werden. Deswegen bieten wir Rentenversicherung auf Honorarbasis an.