Viele Unternehmen setzen das Instrument der betrieblichen Altersversorgung (bAV) ein, um die Versorgungslücke ihrer Angestellten zu reduzieren und gleichzeitig Mitarbeiter an das Unternehmen zu binden. Spätestens mit der Einführung des verpflichtenden Arbeitgeberzuschusses in Höhe von 15% ist die bAV eine der attraktiveren Optionen für die Altersvorsorge. Allerdings ermöglicht das Betriebsrentengesetz BetrAVG auch eine andere, interessante Möglichkeit, den Angestellten von Unternehmen wichtigen Versicherungsschutz zu beschaffen – die betriebliche Berufsunfähigkeitsversicherung. Mit dieser möchten wir uns im heutigen Blogartikel befassen.

Lesedauer: 6 Minuten

Die Besonderheit des BetrAVG

Im §1 des BetrAVG wird die betriebliche Altersversorgung als Zusage des Arbeitgebers auf Leistungen der Alters-, Invaliditäts- oder Hinterbliebenenversorgung definiert. Damit wird die Möglichkeit eröffnet, über eine bAV auch eine betriebliche Berufsunfähigkeitsversicherung abzuschließen. Aber wieso sollte man diese Variante in Erwägung ziehen?

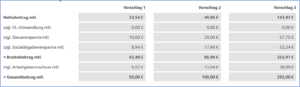

Das erste Argument kann die Beitragshöhe sein. Da die Beiträge einer bAV bis zu 4% der Beitragsbemessungsgrenze (Jahr 2023: 292€ monatlich) steuer- und sozialversicherungsfrei sind, gilt dies auch für die betriebliche Berufsunfähigkeitsversicherung (kurz: bBU). Zusammen mit dem mindestens 15%igen Arbeitgeberzuschuss ergibt sich im Durchschnitt eine Halbierung des zu zahlenden Beitrags, wie das nachfolgende Beispiel illustriert:

(Angestellter in NRW, 3.000€ brutto, ledig, keine Kinder)

Dabei sind aber auch die weiter unten beschriebenen Nachteile zu beachten, weshalb auf keinen Fall von einer Halbierung des Beitrags gegenüber einer privaten Berufsunfähigkeitsversicherung ausgegangen werden sollte.

Die Vorteile von Kollektiven

Der wahre Vorteil einer betrieblichen BU liegt in der Kollektivbildung. Da die Versicherungsgesellschaft nicht nur einen mehr oder weniger gesunden Kunden erhält, sondern eine größere Zahl versicherter Personen, kann sie anders kalkulieren. Neben der Erhebung geringerer Abschluss- und Verwaltungskosten kann der Versicherer die Mitarbeiter eines Unternehmens zu einem Kollektiv zusammenfassen. In diesem befinden sich -so zumindest die Theorie- Mitarbeiter mit durchschnittlich normalen Berufen und normalem Gesundheitszustand. Dank dieser Annahmen können bei Vertragsabschluss daher zwei Vereinfachungen gelten:

- Kollektive Berufsgruppen: Alle Mitarbeiter eines Unternehmens oder einer Abteilung werden in dieselbe Berufsgruppe eingestuft. Dadurch entfällt die komplizierte Berufsgruppeneinstufung nach Ausbildung, Tätigkeitsfeld, Mitarbeiterverantwortung usw. Im günstigsten Fall profitieren einzelne körperlich Tätige von der Bürotätigkeit ihrer Kollegen (z.B. Hausmeister in einem großen Steuerbüro).

- Verzicht auf Gesundheitsfragen: Der Versicherer stellt keine Fragen nach dem Gesundheitszustand der letzten 5 oder 10 Jahre. Er begnügt sich stattdessen mit einer sog. Dienstobliegenheitserklärung (DOE) des Arbeitgebers.

Die Dienstobliegenheitserklärung in der bBU

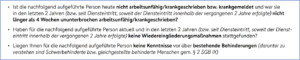

Den Vorteil von Punkt 2) kann man nicht hoch genug bewerten, weshalb wir hierauf etwas genauer eingehen wollen. Wir haben in einigen Blogartikeln schon auf die Probleme hingewiesen, die viele Kunden bei der Gesundheitsprüfung zur Berufsunfähigkeitsversicherung haben, u.a. in diesem Blogartikel. Nach unserer Erfahrung erhält die Mehrzahl der Kunden eine private BU nicht oder nur mit Einschränkungen wie Risikozuschlägen oder Leistungsausschlüssen. In einem gut gestalteten Konzept für eine betriebliche Berufsunfähigkeitsversicherung sind aber nahezu alle Mitarbeiter versicherbar, auch wenn sie typische Vorerkrankungen wie Rückenschmerzen, Allergien oder Bluthochdruck haben. Grund hierfür sind die sehr niedrigschwelligen Dienstobliegenheitserklärungen, die die Gesundheitsprüfung ersetzen:

(Exemplarische DOE einer arbeitgeberfinanzierten bBU)

Der genaue Inhalt der DOE variiert leicht bei den Versicherern. Sie kann aber in aller Regel leicht und sicher beantwortet werden, wodurch auch das Risiko einer vorvertraglichen Anzeigepflichtverletzung minimiert wird.

Konzept für kleine Unternehmen

Unter einem „Kollektiv“ versteht jeder Versicherer eine andere Größenordnung. Im Schnitt wird aber von 50-100 Mitarbeitern ausgegangen, die hierfür notwendig sind. Dabei wird berücksichtigt, dass nur ein kleiner Teil der Mitarbeiter das Angebot zur bBU auch wirklich annimmt.

Nun arbeiten aber die meisten Menschen in Deutschland in kleineren Unternehmen mit eher 10 oder 20 Kollegen. Mit einem kleinen „Trick“ kann auch bei dieser Unternehmensgröße ein Kollektiv erreicht werden. Hierzu gestalten wir ein mehrstufiges Modell:

Stufe 1: Arbeitgeberfinanzierte Grundabsicherung

Der Arbeitgeber finanziert mit einem festen Betrag von z.B. 20€ monatlich je Mitarbeiter einen Grundbaustein mit einer BU-Rente von ca. 500€ (Abhängig vom Alter des Beschäftigten und der Branche). Der Kostenaufwand dafür ist vergleichsweise überschaubar, zumal die Beiträge als Betriebskosten von der Steuer abgesetzt werden können. Da jeder Mitarbeiter diese Grundabsicherung erhält, bekommt die Versicherungsgesellschaft den für die Kollektivbildung wichtigen Durchschnitt aus Gesunden und Kranken, sodass auch bei kleinen Unternehmen ab meist 10 Mitarbeitern eine betriebliche BU eingerichtet werden kann.

Stufe 2: Mischfinanzierte Aufstockung

Im zweiten Schritt können nun alle Mitarbeiter, die Interesse an einer höheren Absicherung haben, einen weiteren Vertrag abschließen, mit der sie ihre BU-Rente auf ca. 1.500€ anheben können. Der Beitrag wird hierbei durch Steuervorteile, Sozialversicherungsfreiheit und Arbeitgeberzuschuss subventioniert, wie wir es oben beschrieben haben. So kommt der Mitarbeiter mit einer überschaubaren monatlichen Belastung zu einer Arbeitskraftabsicherung, die ein menschenwürdiges Leben zulässt.

Stufe 3: Private Aufstockung

In einigen Fällen gelingt es darüber hinaus, mit den Versicherern eine stark vereinfachte Gesundheitsprüfung zu vereinbaren, wenn die Mitarbeiter neben der betrieblichen auch eine private Berufsunfähigkeitsversicherung abschließen möchten. So lassen sich dann bis zu ca. 3.000€ monatlicher Rente erreichen.

Umgang mit privaten BU-Verträgen

Oft wird die Frage von Mitarbeitern gestellt, was mit ihrer privaten Berufsunfähigkeitsversicherung geschieht, die sie vor ihrer betrieblichen BU abgeschlossen. In aller Regel raten wir dazu, bereits abgeschlossene Verträge beizubehalten und nicht aufgrund einer betrieblichen Lösung zu kündigen. Der vorhandene Schutz sollte aber natürlich bei den Stufen 2 und 3 berücksichtigt werden, um keine Überversorgung zu erreichen.

Nachteile der betrieblichen Berufsunfähigkeitsversicherung

Auch wenn das Konzept der betrieblichen BU viele Probleme lösen kann, möchten wir auch offen auf die Nachteile eingehen, insbesondere:

- Steuern und SV-Beiträge in der Leistungsphase: Wie in der betrieblichen Altersversorgung wird die Leistung des Versicherers mit Steuern und Sozialversicherungsbeiträgen belastet, in diesem Fall also die Berufsunfähigkeitsrente. Aus diesem Grund wird eine etwas höhere Absicherung benötigt als in der privaten Berufsunfähigkeitsversicherung.

- Keine Beitragsverrechnung: In der bBU ist es nicht möglich, die Überschüsse des Versicherers in Form eines niedrigeren Zahlbeitrags gutgeschrieben zu bekommen. Üblich ist hier vielmehr die Bonusrente, d.h. es wird eine niedrigere Rente garantiert, welche sich durch die zu erwartenden Überschüsse auf das gewünschte Maß erhöht. Da die Höhe der Überschüsse aber nicht garantiert ist, kann sich die BU-Rente in Zukunft auch reduzieren.

- Anbieterauswahl: Die betriebliche BU wird nicht von allen Versicherern angeboten, die auch eine private Berufsunfähigkeitsversicherung anbieten. Je nach Unternehmensgröße kann die Zahl potenzieller Versicherer sehr gering sein.

Ist man sich der Nachteile bewusst und sieht die betriebliche Berufsunfähigkeitsversicherung nicht als Konkurrenz, sondern als sinnvolle Ergänzung der privaten BU, können Arbeitgeber mit dieser ein hervorragendes Instrument schaffen, um Mitarbeiter nicht nur zu halten, sondern um ihnen ein echtes Problem zu lösen.

Angebot für eine betriebliche Berufsunfähigkeitsversicherung erhalten

Um ein Konzept für eine betrieblichen Berufsunfähigkeitsversicherung erstellen zu können, benötigen wir neben allgemeinen Unternehmensinformationen vor allem eine anonymisierte Mitarbeiterliste, welche wir Ihnen hier zum Download zur Verfügung gestellt haben.

Kommen Sie bei Fragen zum Thema bBU jederzeit gerne auf uns zu!

©Bild: Alex Kotliarskyi/Unsplash

Comments are closed.