Moderne Policendepots bieten für die Geldanlage eine sehr attraktive Alternative zum Bankdepot. Neben steuerlichen Vorteilen, erhalten Sie bei einigen Anbietern kosteneffiziente Fondslösungen, die so im Bankdepot nicht erhältlich sind. In diesem Blogartikel erläutern wir die Vorteile einer Geldanlage im Versicherungsmantel und geben Ihnen nähere Informationen zur Anlagemöglichkeit im Policendepot.

Lesedauer: 4 Minuten

Steuervorteile im Policendepot

Der Hauptgrund dafür, statt einem klassischen Bankdepot lieber ein Policendepot für die Geldanlage zu Nutzen, liegt für viele in den gewährten Steuervorteilen. Die Geldanlage im Versicherungsmantel wird in der Ansparphase steuerlich entlastet, wodurch sich erhebliche Steuerstundungseffekte entwicklen können:

- Während der Laufzeit werden Erträge gar nicht besteuert. Daraus resultiert ein deutlich besserer Zinseszinseffekt als im Bankdepot, da alle Zins-, Dividenden- und Kursgewinne ohne Abzug reinvestiert werden können.

- Bei Entnahmen werden die Erträge ab dem 65. Lebensjahr nur mit dem hälftigen Ertragsanteil und dem zum Entnahmezeitpunkt gültigen Einkommenssteuersatz besteuert

- Im Bankdepot werden Zinsen- und Dividenden jährlich sofort besteuert und Kursgewinne werden seit 2018 pauschal jährlich mit der sogenannten Vorabpauschale belastet.

Dabei gilt: Je aktiver Sie innerhalb Ihres Depots umschichten, desto höher fällt der Steuervorteil des Policendepots aus.

Besondere Fonds- und Vermögensverwaltungslösungen

Im Allgemeinen ist die Fondsauswahl von Bankdepots größer als im Rahmen einer Versicherungslösung. Ist es Ihnen wichtig, freie Wahl aus Tausenden Fonds zu haben, die Sie selbst aktiv managen, ist ein Policendepot eher nicht das ideale Produkt für Sie. Viele Sparer wünschen sich aber kostengünstige Anlageformen, um die sich idealerweise ein Spezialst kümmert. Hier können Policendepots durch besondere Fonds- und Vermögensverwaltungslösungen helfen, konkret:

- Vermögensverwaltung auf Basis von Indexfonds mit einer Gesamtkostenbelastung in Höhe der Indexfonds bzw. ETF Gebühr (z.B. 0,15% p.a.)

- So genannte Clean-Share-Tranchen von aktiv gemanagten Investmentfonds (z.B. FvS Multiple Opp. kostet anstatt 1,62% nur 0,87% p.a.)

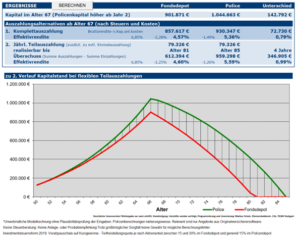

Anhand eines konkreten Beispiels wollen wir gerne die Vorteile einer Anlage im Versicherungsmantel gegenüber der Anlage im Bankdepot aufzeigen.

Unsere Beispielkundin ist 50 Jahre alt, und plant den Renteneintritt mit 67 Jahren. Da sie bislang die Altersvorsorge vernachlässigt hat, möchte sie dafür jetzt gezielt ein Guthaben aufbauen und ab dem Renteneintritt aus diesem sukzessive Entnahmen tätigen, um damit ihren Lebensunterhalt zu finanzieren. Sie möchte zu Beginn einen Betrag von 100.000 Euro anlegen und dann jedes Jahr 20.000 Euro zuzahlen. Sie sucht eine Lösung, bei der das Geld nach ihren Vorgaben breit gestreut angelegt wird und es soll regelmäßig die Aufteilung auf die Anlageklassen wiederhergestellt werden.

Sie hat sich bereit über Lösungen im Bankdepot informiert und das Angebot des Robo-Vermögensverwalters Liqid für gut befunden. Liqid stellt für die Verwaltung in der günstigsten Variante Global eine Verwaltungsgebühr in Höhe von 0,60% p.a. in Rechnung, die Fondskosten betragen 0,17%.

Wir haben dieses Angebot mit der MyFolio Passiv Vermögensverwaltung der Standard Life gegenüber gestellt. Hier kostet der Versicherungsmantel einmal 2.000 Euro (2% der Anlagesumme bis maximal 2.000 Euro) und jährlich werden 60 Euro und 0,4% auf das Netto-Anlagevermögen (gilt bei Abschluss über TBO, beim Wettbewerb meistens deutlich teurer) berechnet. Die Fondskosten betragen 0,15%.

Wir rechnen im Beispiel mit einem Aktienanteil von 75%, einer Rendite 7% und einer Umschlaghäufigkeit von 10% p.a., was bei regelmäßigem Rebalancing realistisch ist.

Bedingt durch die unterschiedliche steuerliche Behandlung und die unterschiedliche Kostenstruktur erzielt die Anlage im Policenmantel erhebliche Vorteile:

- Bei Betrachtung bis zum Renteneintritt und Vollauszahlung im Alter von 67 Jahren eine um 0,79% p.a. höhere Rendite und ermöglicht eine um 72.730 Euro höhere Auszahlung

- Bei Betrachtung inklusive der Entnahmephase können bei einer um 0,99% p.a. höheren Rendite 346.905 Euro mehr entnommen werden

Dieses Beispiel zeigt, dass sich ein Vergleich der unterschiedlichen Ansätze durchaus lohnen kann. Wir berechnen gerne für Ihre individuelle Situation ein konkretes Beispiel.

Weitere Vorteile im Policendepot

Darüber hinaus hat das Policendepot noch weitere Vorteile:

- Im Gegensatz zum Bankdepot kann die gewünschte Anlagestruktur über das automatische Rebalancing jährlich wieder hergestellt werden und das kostenfrei.

- Wenn im Bankdepot durch Verkäufe und Käufe ein Rebalancing durchgeführt wird, werden immer Steuern fällig. Im Policendepot erfolgt dies komplett steuerfrei.

- Zuzahlungen können per Überweisung getätigt werden und werden ganz automatisch auf die gewünschte Anlagestruktur verteilt.

Kontaktieren Sie uns gerne für mehr Informationen und ein persönliches Beratungsgespräch.

© Foto: Karolina Grabowska (Pexels)

[…] Gemanagte Depotlösungen mit Indexfonds werden zum Beispiel von Versicherern ohne zusätzliche Kostenebene angeboten und bilden somit eine attraktive Mischlösung. Mehr dazu finden Sie hier. […]