Die Zinsen für Baufinanzierungen steigen im Moment stark an. Waren vor einem Jahr noch Finanzierungen für 1% pro Jahr an der Tagesordnung, muss in diesen Tagen eher mit einem Zins von ca. 3% gerechnet werden, Tendenz steigend. Nun schlägt die Stunde der Bausparkassen, welche durch Bausparverträge einen langfristig garantierten, niedrigen Zins ermöglichen. Dies wird von den Bausparkassen derzeit auch sehr offensiv angepriesen, wie unter anderem hier nachgelesen werden kann. Doch wie gut sind die Angebote zum Bausparen wirklich? Wir beleuchten diese und erklären die Vor- und Nachteile.

Lesedauer: ca. 5 Minuten

Wie funktioniert Bausparen überhaupt?

In Deutschland gibt es aktuell 10 Bausparkassen. Dies sind im Einzelnen:

- Alte Leipziger Bauspar AG

- Bausparkasse Mainz AG

- Bausparkasse Schwäbisch Hall AG

- BHW Bausparkasse AG

- Debeka Bausparkasse AG

- Deutsche Bausparkasse Badenia AG

- LBS

- SIGNAL IDUNA Bauspar AG

- start:bausparkasse AG

- Wüstenrot Bausparkasse AG

Mit Ausnahme der LBS sind diese im Verband der Privaten Bausparkassen e.V. organisiert. Die Verbandsmitglieder haben ihre Tarife recht transparent auf deren Website veröffentlicht.

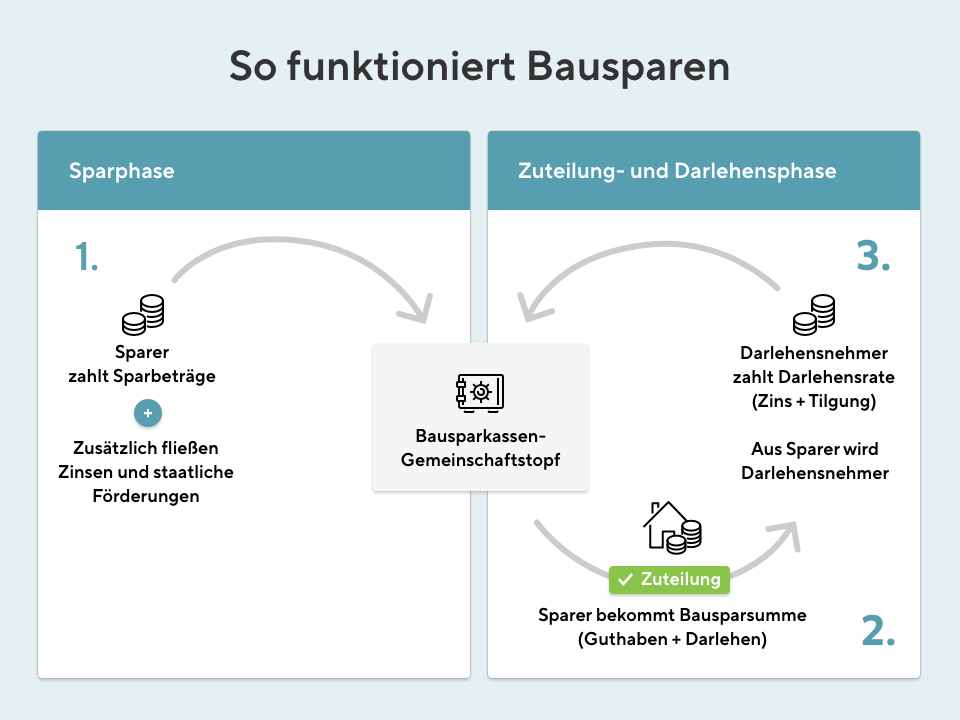

Das nachfolgende Schaubild zeigt, wie das System Bausparen funktioniert:

© Interhyp

Im Grunde finanzieren die Sparer die Kredite der Hausbauer, die wiederum mit ihrem Darlehenszins die Zinsen der Sparer finanzieren. Dieses System funktioniert seit gut 100 Jahren in Deutschland.

Welche Vorteile bieten Bausparverträge?

Im Vergleich zu klassischen Annuitätendarlehen haben Bausparverträge in der Darlehensphase einige Vorteile:

- Einfache Finanzierung: In der Regel müssen deutlich weniger Unterlagen zur Person oder dem Objekt eingereicht werden als bei einem Bankkredit.

- Kein Zinsänderungsrisiko: Der Zins des Darlehens ist vom ersten Tag an festgelegt und kann nicht mehr durch die Bank geändert werden.

- Kostenlose Sondertilgungen: Bauspardarlehen können ohne Vorfälligkeitsentschädigung in beliebiger Höhe getilgt werden.

- Nachrangige Absicherung: Bauspardarlehen werden in aller Regel nicht im ersten Rang ins Grundbuch eingetragen.

Welche Zinsen sind durch Bausparen möglich?

Schließen Sie heute einen Bausparvertrag ab, sichern Sie sich für die Zukunft einen festen Darlehenszins für Ihr künftiges Bauspardarlehen. Hierbei haben einige Bausparkassen sehr attraktive Zinskonditionen im Angebot, z.B.:

- Schwäbisch Hall ab 0,95% nominal

- BHW ab 1,23% nominal

- Alte Leipziger ab 1,35% nominal

- Bausparkasse Mainz ab 1,53% nominal

(Stand: 20.05.2022)

Der Nominalzins liegt also recht deutlich unterhalb der heute üblichen Darlehenszinsen.

Welche Nachteile sind mit Bausparverträgen verbunden?

Bis hierhin ist klar: Jeder sollte einen Bausparvertrag haben, um sich einen niedrigen Zins für zukünftige Baufinanzierungen zu sichern. Wären da nicht diverse Nachteile, die man bei seiner Entscheidung berücksichtigen sollte:

- Kosten: Der Bausparvertrag kostet je nach Anbieter und Tarif eine einmalige Abschlussgebühr von 1,0 und 1,6% der Bausparsumme. Hinzu kommen Kontoführungsgebühren, welche insbesondere bei kleinen Bausparsummen verhältnismäßig hoch sind. Das Bauspardarlehen wird dann meist auch noch mit 1-2% einmaliger Gebühr bepreist. Gehen wir von einer Zuteilung bei 50% Besparung aus, betragen die Gebühren damit zwischen 3,0 und 5,2% der Darlehenssumme zzgl. der Kontoführungsgebühren.

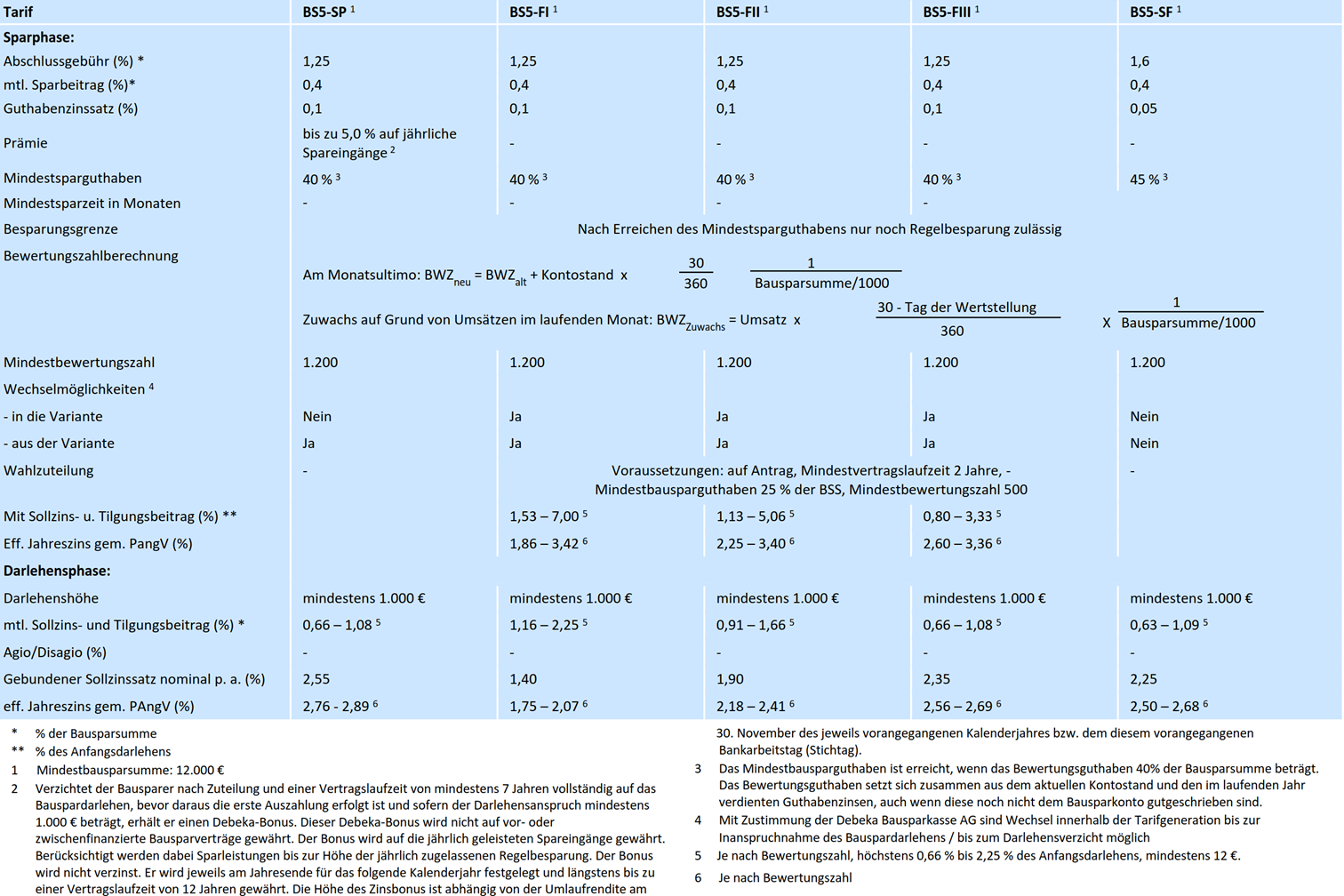

- Komplexität: Bausparverträge sind extrem komplexe Gebilde, bei denen Kundenwünsche (z.B. schnelle Zuteilung, geringe Besparung und damit hoher Darlehensanspruch, lange Tilgungsdauer) die jeweils anderen Merkmale sehr stark beeinflussen. Einen guten Eindruck gibt die nachfolgende Übersicht der Tarife der Debeka Bausparkasse:

- Die Zusammenhänge der verschiedenen Parameter sind bei jedem Bausparvertrag unterschiedlich. Daher kann im Vorfeld nur sehr schwer beurteilt werden, welcher Tarif am besten zu den Kundenwünschen passt. Der Kunde sollte ein sehr klares Bild vor Augen haben, wann er über das Darlehen verfügen möchte und welche monatliche Belastung in der Anspar- und Tilgungsphase darstellbar ist. Nur dann lässt sich der vermeintlich beste Tarif finden.

- Tilgung: Klassische Annuitätendarlehen verlangen üblicherweise eine Mindesttilgung von 2% pro Jahr. Zusammen mit dem Zins ergibt sich eine Monatsrate in einer Größenordnung von 0,25 bis 0,40% des Darlehens. Bei Bauspardarlehen wird eher das 3- bis 5-fache erwartet. Dadurch erfolgt zwar eine sehr schnelle Rückzahlung, allerdings ist es so nur den Wenigsten möglich, hohe Darlehenssummen zurückzuzahlen.

- Unsicherheit: Es gibt durchaus kritische Stimmen, die erhebliche Risiken für Bausparer und Bausparkassen sehen. Die weitgehend aufgebrauchten Rücklagen der Bausparkassen und die mangelnde Attraktivität der Spartarife könnten dazu führen, dass die zugesagten Darlehen irgendwann nicht mehr ausgezahlt werden können. Zwar sind die Gelder der Sparer durch die Einlagensicherung bis 100.000€ geschützt, der Darlehensanspruch aber nicht.

Bausparen – Ein Berechnungsbeispiel

Wir möchten an einem konkreten Beispiel zeigen, warum Bauspardarlehen kein Allheilmittel sein können – trotz günstigem Darlehenszins:

Der Bausparkunde schließt einen Vertrag mit 100.000€ Bausparsumme zu 1,0% Abschlusskosten ab und bespart ihn 5 Jahre lang mit 1.000€ pro Monat. Die Sparzinsen und Kontoführungsgebühren heben einander auf (das ist eine eher optimistische Annahme), sodass zum Ende der Sparphase 59.000€ Kapital angespart wurden.

Damit besteht ein Darlehensanspruch, in unserem Beispiel zu 1,35%. Bei 2% Darlehensgebühr und 10 Jahren Tilgung liegt die Monatsrate bei 372,75€.

Legt der Sparer sein Geld alternativ am freien Markt an und erwirtschaftet eine Rendite von 3% nach Kosten und Steuern, verfügt er nach 5 Jahren über 64.745€ und benötigt somit nur noch 35.255€ Darlehen, um dieselbe Summe zu erreichen. Erst bei einem Darlehenszins von 5% fällt die Monatsrate dabei minimal höher aus als im Bauspardarlehen.

D.h. erst bei einem enormen Zinssprung würde das Bauspardarlehen einen wirklichen Vorteil bringen. Entscheidet sich der Sparer aber gegen eine Finanzierung, hat er bis dahin in unserem Beispiel fast 6.000€ „verbrannt“.

Auch wir haben keine Glaskugel und können nicht ausschließen, dass sich Bauspardarlehen in 5 oder 10 Jahren als geniale Entscheidung herausstellen, allerdings möchten wir folgende Denkanstöße geben:

Liegt der Marktzins für Annuitätendarlehen zum Zeitpunkt der Finanzierung nicht sehr weit (z.B. 1,0 bis 1,5%) vom Nominalzins des Bausparvertrags entfernt, lohnt sich die Inanspruchnahme aufgrund der Kostensituation und der hohen Tilgung meist nicht. Ist die Differenz deutlich größer, stellt sich die Frage, wie die Bausparkasse diesen dann marktunüblich niedrigen Zins refinanzieren möchte. Bisher war dies durch die Einzahlungen der Kunden mit Sparverträgen bei Bausparkasse möglich. Ob dies in Zukunft gelingen wird, ist fraglich.

Hinzu kommt, dass bei den heutigen Immobilienpreisen das Bauspardarlehen nur einen kleinen Teil der Gesamtfinanzierung ausmachen wird, ein hohes Annuitätendarlehen wird im Regelfall der Hauptbestandteil sein müssen. Eine hohe Tilgung des Bauspardarlehens führt dann aber dazu, dass nicht mehr genügend Monatsrate für das Annuitätendarlehen übrig ist.

Lohnen sich Spartarife der Bausparkassen?

Neben den Darlehenstarifen bieten einige Bausparkassen auch reine Spartarife an. Bei diesen erhalten Sie deutlich höhere Zinsen, haben dafür aber keinen Darlehensanspruch oder der Darlehenszins ist unattraktiv hoch.

Verglichen mit anderen Produkten, welche einen garantierten Zins anbieten (z.B. Sparbuch, Girokonto, Festgeld) sind einige der Tarife durchaus interessant. Allerdings sollten Angebote kritisch geprüft werden, da die Abschlussgebühren einen Großteil des Zinses auffressen können. Auch versteckte Gebühren z.B. für die Bausparzeitung können die Rendite schmälern.

Anspartarife der Bausparkassen sind üblicherweise für eine Spardauer von 5-10 Jahren ausgelegt. In Anbetracht der aktuelle Inflationsrate halten wir es meist für zielführender, andere Sparformen zu nutzen.

Allerdings können sich Bauspartarife dennoch lohnen, etwa um vermögenswirksame Leistungen des Arbeitgebers „mitzunehmen“ oder von staatlichen Zuschüssen wie Wohnungsbauprämie und Arbeitnehmersparzulage zu profitieren.

Beratung zum Bausparen

Augenscheinlich ist es nicht trivial, eine künftige Finanzierung zielgerichtet vorzubereiten und die passenden Produkte hierfür auszuwählen. Daher empfehlen wir, sich ausführlich dazu beraten zu lassen, damit keine Verträge mit einer falschen Erwartungshaltung abgeschlossen werden. Es ist sehr ärgerlich, mehrere Tausend Euro „zu versenken“ und am Ende nicht das zu erhalten, was man eigentlich gewünscht hat.

Kommen Sie daher gerne auf uns zu, um sich fair und unabhängig beraten zu lassen.

©Bild: tierra mallorca/Unsplash

Comments are closed.