Die Corona-Krise hat vielen gezeigt, wie verheerend die finanziellen Auswirkungen sein können, wenn das Einkommen zeitweise gekürzt wird. Dieses Risiko besteht jedoch nicht nur während einer Pandemie, sondern auch in ganz normalen Krankheitsfällen. Daher sollte sich jeder Berufstätige mit der Thematik Krankentagegeld beschäftigen.

Nicht vergessen werden sollte, dass Krankengeld und Krankentagegeld nur bei vorübergehenden Erkrankungen leisten. Stellt ein Arzt fest, dass die Arbeitsfähigkeit dauerhaft nicht mehr besteht, setzt im Regelfall eine Berufs- oder Erwerbsunfähigkeit ein. Die Zahlung des Krankengeldes wird dann sofort gestoppt. Eine gute Berufsunfähigkeitsversicherung ist deswegen mindestens genauso wichtig, wie ein Krankentagegeld.

Lesedauer: 5 Minuten

Lohnfortzahlung und Krankengeld

Erkranken abhängig Beschäftige, erhalten sie zunächst das volle Gehalt von ihrem Arbeitgeber im Rahmen der Lohnfortzahlung. Diese dauert in den meisten Fällen 42 Tage an, sofern nicht arbeitsvertraglich anders geregelt. Nach Ablauf dieser Frist setzt bei gesetzlich Versicherten das Krankengeld ein. Dieses beträgt 70% des Brutto- bzw. 90% des Nettoeinkommens, wobei der geringere der beiden Werte gilt. Hierbei ist jedoch Vorsicht geboten, denn:

- Die Berechnung erfolgt auf Basis des festen Einkommens der vergangenen 12 Monate. Boni oder nicht sozialversicherungspflichtige Gehaltsbestandteile finden keine Berücksichtigung.

- Das berücksichtigungspflichtige Gehalt wird auf die Beitragsbemessungsgrenze gedeckelt. Diese liegt bei 4.687,50€ brutto. Vor allem bei hohen Gehältern entstehen somit überproportional hohe Lücken.

Das Krankengeld wird für maximal 72 Wochen gezahlt, wobei Krankschreibungen wegen derselben Erkrankung zusammengerechnet werden.

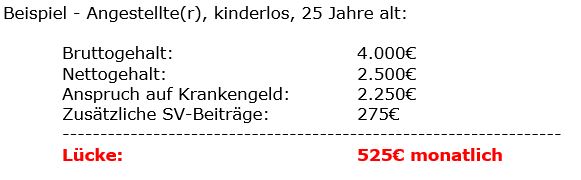

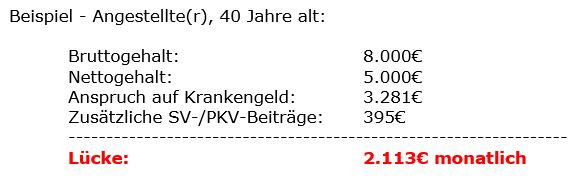

Die Lücke bei gesetzlich Versicherten

Bei gesetzlich Krankenversicherten scheint aufgrund der oben genannten Werte die finanzielle Lücke im Krankengeld mit 10% des Nettoeinkommens vergleichsweise überschaubar zu sein. Schaut man genauer hin, ist dies jedoch ein Trugschluss. Denn neben der Gehaltskürzung fällt auch der Arbeitgeberzuschuss zur Sozialversicherung weg.

Bei Gutverdienern wird die Lücke noch gravierender:

Wir empfehlen daher Angestellten dringend, sich mit dem Thema Krankentagegeld auseinanderzusetzen.

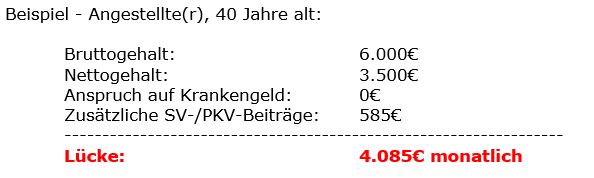

Die Lücke bei privat Versicherten

Privat Versicherte erhalten kein Krankengeld nach Ablauf der Lohnfortzahlung von meist 42 Tagen. Ihre Krankengeldlücke fällt dadurch meist deutlich größer aus als bei gesetzlich Versicherten. Als grobe Faustregel gilt:

Lücke = Nettoeinkommen + Rentenversicherungsbeitrag + Voller PKV-Beitrag

Zu beachten ist, dass privat versicherte Angestellte statistisch häufiger eine verlängerte Lohnfortzahlung mit ihren Arbeitgebern vereinbart haben. Dadurch kann eine längere Karenzzeit als 42 Tage im privaten Krankentagegeld gewählt werden, wodurch der Beitrag erheblich sinkt. Kosten 10€ Tagessatz bei einem 40-Jährigen bei 42 Tagen Karenzzeit noch ca. 4,25€, sind es bei 91 Tagen Karenzzeit mit 2,26€ nur etwa die Hälfte, bei 182 Tage sogar nur ein Viertel (1,10€). Ein Blick in den Arbeitsvertrag oder ein Gespräch mit dem Arbeitgeber kann sich daher durchaus lohnen.

Besonderheiten bei Selbstständigen

Für Selbstständige stellt sich die Lücke im Krankheitsfall deutlich komplexer dar. Da sie sich in der Regel kein festes Gehalt zahlen, wird bei der Berechnung hilfsweise der Gewinn vor und nach Steuern als Grundlage genommen.

Bei gesetzlich versicherten Selbstständigen besteht darüber hinaus noch die Möglichkeit, ein Krankengeld wie bei Angestellten bei der Krankenkasse einzuschließen. Zudem zahlen einige Selbstständige freiwillig oder unfreiwillig in die gesetzliche Rentenversicherung ein, was die konkrete Lücke beeinflusst.

Hinzu kommt, dass vor allem Jungunternehmer und Freiberufler einen deutlich höheren Bedarf im Krankheitsfall haben, als die Krankenversicherer durch ein Krankentagegeld versichern. Hier kann daher ein zusätzlicher Vorsorgebedarf bestehen, um z.B. die laufenden Betriebskosten und Gehälter der Mitarbeiter zu zahlen. Hierfür existieren Ersatzprodukte wie Betriebskostenversicherungen.

Aus diesen Gründen fällt die Lückenberechnung bei Selbstständigen komplexer aus.

Krankentagegeld bei Beamten

Beamte haben in aller Regel keinen Bedarf an einem Krankentagegeld. Im Krankheitsfall bezahlt der Dienstherr die vollen Bezüge ohne besondere Frist weiter.

Krankentagegeld ohne Gesundheitsprüfung

Generell empfehlen wir bei biometrischen Produkten wie Berufsunfähigkeits-, Risikolebens- und Krankenversicherungen vor Antragstellung die Versicherbarkeit zu prüfen. Dies ist durch eine sog. Risikovoranfrage möglich. Allerdings führen die meisten Versicherer diese bei Krankentagegelder nicht durch. Zu erklären ist dies mit dem recht großen Aufwand, dem ein sehr geringer Monatsbeitrag von meist nur wenigen Euro entgegensteht.

Bestehen zahlreiche oder erhebliche Vorerkrankungen ist aber auch nicht zielführend, viele Anträge bei verschiedenen Versicherern zu stellen und zu hoffen, dass einer davon positiv reagiert. Eine gute Alternative können Tarife ohne Gesundheitsprüfung sein. Hiervon existieren mittlerweile einige am Markt. In der Regel richten sich diese an Angestellte mit einer gesetzlichen Lohnfortzahlung von 42 Tagen. Das Tagegeld ist dabei meist auf 20€ pro Tag begrenzt, was die Lücke bis zu einem Nettogehalt von ca. 3.000€ deckt.

Als Ausgleich für die nicht vorhandene Gesundheitsprüfung sind unmittelbar vor Antragstellung behandelte Erkrankungen meist für einige Jahre ausgeschlossen. Die Ausschlussklauseln sind jedoch vergleichsweise fair formuliert, sodass Tarife ohne Gesundheitsprüfung in vielen Fällen eine gute Alternative darstellen.

Persönliche Analyse erhalten

Ihre persönliche Lücke im Krankheitsfall hängt von zahlreichen Faktoren ab. Gerne erstellen wir Ihnen eine persönliche Analyse auf Basis Ihres Einkommens. Diese können Sie kostenlos hier anfordern: Analyse anfordern.

[…] oder die Auslandsreisekrankenversicherung. Aber auch das oft sehr unterschätzte Thema des Krankentagegeldes wird im Ratgeber Krankenzusatz […]