Kreditversicherung: Knapp 22.000 Firmenpleiten und 3 Milliarden Euro Forderungsausfälle haben deutsche Unternehmen im vergangenen Jahr erlitten. Aber nicht nur Insolvenzen, sondern auch verspätete Zahlungen belasten die Liquidität vieler Firmen. Schützen können sie sich durch eine Kreditversicherung. Erbringen Sie als Unternehmer eine Leistung, wollen Sie dafür entlohnt werden. Oftmals gehen Sie in Vorleistung durch den Einsatz von Manpower, Material und Zeit. Sie gehen dadurch ein erhebliches Risiko ein, da Sie auf den eingesetzten Kosten sitzen bleiben können, wenn Ihr Auftraggeber verspätet oder gar nicht zahlt. Doch was können Sie dagegen tun?

Risikovorsorge

Im ersten Schritt haben Sie natürlich die Möglichkeit, in gewissem Maße Vorsorge zu treffen. Mit wem arbeiten Sie zusammen? Haben Ihre Geschäftspartner eine gute Bonität? Beobachten Sie diese laufend? Können Sie Ihre Produkte so gestalten, dass Sie diese auch an andere Abnehmer absetzen können?

Diese Risikovorsorge hat aber gewisse Grenzen. Selbst mit dem besten Risikomanagement können Sie nicht ausschließen, dass Ihre Geschäftspartner in finanzielle Schieflage gelangen oder schlichtweg nicht zahlen wollen.

Kreditversicherung als Ausweg

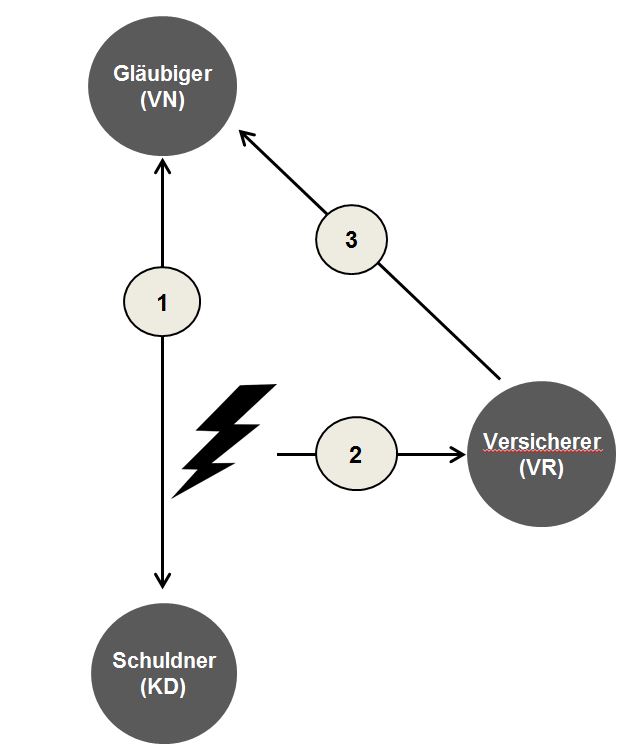

Schema Warenkreditversicherung

Aus diesem Grund sollte Ihr Risikomanagement durch eine Kreditversicherung ergänzt werden. Diese verbessert zunächst Ihre Möglichkeit, die Zahlungsfähigkeit Ihrer Auftraggeber und Abnehmer zu prüfen und fortlaufend zu beobachten. Hierfür stellen Ihnen die Versicherer spezielle Tools zur Verfügung. So wissen Se bereits im Vorfeld eines Auftrags, wie hoch Ihr Ausfallrisiko statistisch ist.

Kommt es in der Folge zu einer Störung in Ihrer Geschäftsbeziehung (1) durch eine ausgebliebene Zahlung, melden Sie dies Ihrem Kreditversicherer (2). Dieser springt für den säumigen Zahler ein und erstattet Ihnen einen Großteil Ihrer Forderung (3).

Hierdurch schützen Sie Ihre Liquidität und bleiben handlungsfähig. Der Versicherer wiederum versucht im Hintergrund gemeinsam mit spezialisteren Inkassodienstleistern die Forderungen beim Schuldner erfolgreich einzutreiben.

Die Kreditversicherung schützt Sie also durch sein laufendes Monitoring vor absehbaren Risiken und springt ein, wenn unerwartete Zahlungsausfälle auftreten.

Für wen kommt eine Kreditversicherung in Frage?

Ein sehr großer Teil der Unternehmen haben früher oder später Bedarf an einer Kreditversicherung, vor allem:

- Herstellende/produzierende Betriebe

- Handelsunternehmen

- Bauunternehmen

- Dienstleister

- Alle Unternehmen, die mit Werkleistung oder Lieferung in Vorleistung gehen

Die Kreditversicherung kennt aber auch zahlreiche Sonderformen, die auch für andere Betriebe relevant werden können.

Wie kommen Sie an eine Kreditversicherung?

Anhand eines speziellen Fragebogens analysieren wir Ihre Kundenstruktur und bewerten die Versicherbarkeit. Anschließend verhandeln wir mit spezialisierten Produktanbietern und stellen Ihnen die für Sie optimale Lösung zur Verfügung. In der Regel nimmt eine Anfrage nur wenige Tage in Anspruch, der Aufwand für Sie ist minimal.

Haben Sie sich für eine Lösung entschieden, erhalten Sie einen Zugang zum Kreditportal des jeweiligen Versicherers und können dadurch selbstständig die Bonitätsprüfungen Ihrer Kunden und Interessenten vornehmen.

Sie haben Fragen zu diesem Thema? Wir freuen uns über Ihre Kontaktaufnahme!

©Bild: CrazyCloud / Fotolia

Comments are closed.