Touristenfahrten – also freie Fahrten für jedermann auf abgesperrten Rennstrecken wie der Nürburgring-Nordschleife – erfreuen sich großer Beliebtheit. Doch wie steht es um den Versicherungsschutz, wenn es auf der Rennstrecke zu einem Unfall kommt? Im Jahr 2025 haben viele Kfz-Versicherer ihre Bedingungen angepasst. Dieser Blogbeitrag gibt einen Überblick über die aktuelle Lage zum Versicherungsschutz auf Touristenfahrt.

Lesedauer: 4 Minuten

Was galt bisher bei der Touristenfahrt?

Dass Kfz-Versicherungen deutlich komplexer sind, als Check24 & Co. es in der Werbung suggerieren, haben wir in einem früheren Blogartikel beschrieben. Wer schon einmal an einer Touristenfahrt teilnehmen wollte, kann ein Lied davon singen. Einschlägige Foren sind voll mit Anfragen zum Versicherungsschutz und ebenso voll mit mehr oder minder richtigen Antworten.

Schon bisher waren die Versicherungsgesellschaften nicht glücklich über Kunden, welche an Touristenfahrten teilnahmen. Auf mündliche Anfragen zum Versicherungsschutz wurde oft ablehnend reagiert. Allerdings sahen viele Bedingungswerke durchaus einen vollumfänglichen Versicherungsschutz vor. Ausgeschlossen war oftmals nur die „Beteiligung an behördlich genehmigten kraftfahrt-sportlichen Veranstaltungen […], bei denen es auf die Erzielung einer Höchstgeschwindigkeit ankommt“. Diese Regelung wurde gemeinhin als eine Art Freifahrtschein für Touristenfahrten gesehen, auch wenn sie unpräzise genug war, um zahlreiche Gerichtsverfahren zu provozieren, weil in einigen Fällen Versicherer nicht leisten wollten.

Diese Unsicherheit sollte durch eine neue, marktweit geltende Regelung vermieden werden. Aus diesem Grund sehen fast alle Bedingungswerke ab dem Jahr 2025 eine weitgehend einheitliche Regelung vor.

Die neuen AKB 2025 und die Touristenfahrt

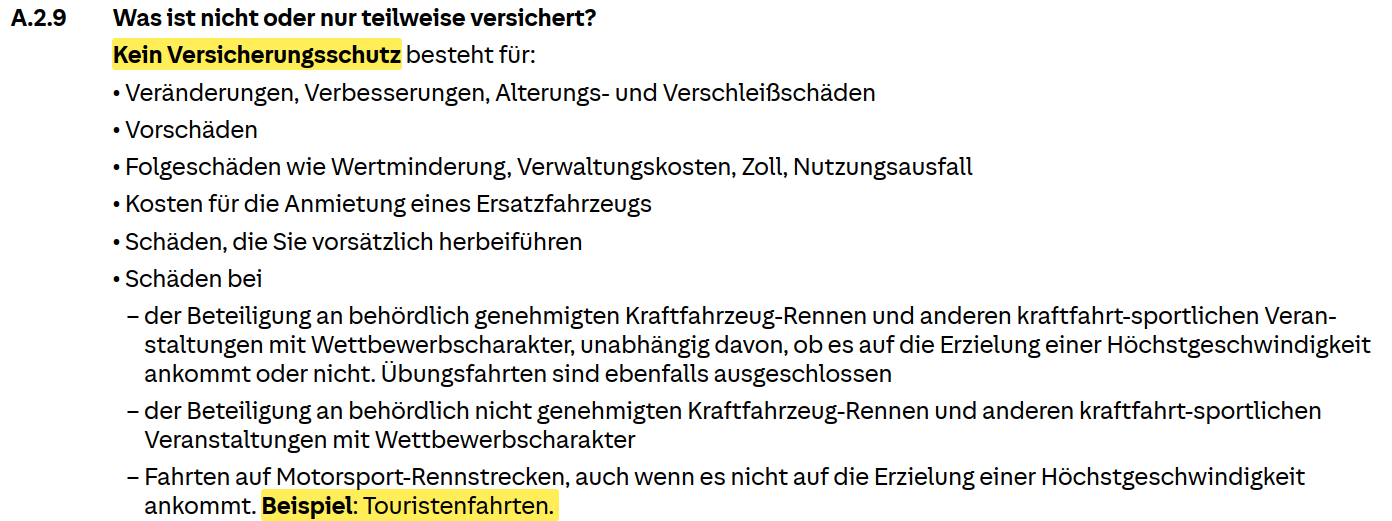

Seit dem 1. Januar 2025 gelten bei vielen deutschen Kfz-Versicherern neue Regelungen in den AKB, die speziell die Nutzung von Fahrzeugen auf Rennstrecken betreffen. Bisher war der Versicherungsschutz bei motorsportlichen oder rennähnlichen Veranstaltungen meist pauschal ausgeschlossen. Mit den aktuellen Anpassungen wurde nun klarer definiert, unter welchen Voraussetzungen Versicherungsschutz besteht oder entfällt.

In der Haftpflichtversicherung entfällt der Schutz nur noch dann, „wenn für diesen Gebrauch des Fahrzeugs eine Motorsport-Haftpflichtversicherung nach Maßgabe des § 5d PflVG besteht“ – und wenn die Fahrt in einem abgegrenzten Gebiet mit Zugangsbeschränkungen (typisch für Rennstrecken) erfolgt. Einfacher ausgedrückt: Solange keine separate Motorsport-Haftpflichtversicherung für die Veranstaltung vorhanden ist, greift im Zweifel die reguläre Kfz-Haftpflichtversicherung – auch auf der Rennstrecke. Touristenfahrten fallen in der Regel nicht unter offizielle Rennen und es gibt hierfür üblicherweise keine spezielle Veranstalter-Haftpflicht, sodass die neue Klausel tendenziell den normalen Haftpflichtschutz erhält.

In der Kaskoversicherung (Teil- und Vollkasko) hingegen bleiben die Bedingungen meist unverändert streng – oder wurden 2025 sogar weiter eingeschränkt. Viele Versicherer haben ihre Ausschlussklauseln präzisiert: Schäden, die bei jeglichen Fahrten auf Motorsport-Rennstrecken entstehen, sind vom Kaskoschutz ausgeschlossen, auch wenn es nicht auf Höchstgeschwindigkeit ankommt. So lautet etwa die Bedingung bei einigen Anbietern: „Zusätzlich besteht kein Versicherungsschutz für sämtliche Fahrten auf Rennstrecken, auch wenn es nicht auf die Erzielung einer Höchstgeschwindigkeit ankommt (z. B. Gleichmäßigkeitsfahrten, Touristenfahrten). Andere Versicherer sprechen pauschal von „Motorsportaktivitäten“, welche nicht unter den Kaskoschutz fallen. Damit stellen nun ausdrücklich auch Touristenfahrten einen Ausschlussgrund in der Kasko dar – unabhängig davon, ob es sich um Rennen oder rein touristisches „freies Fahren“ handelt.

Achtung: Der Sonderfall HUK Coburg

In vielen Foren liest man, dass die HUK besonders kulant bei Touristenfahrten ist. Tatsächlich sahen die Versicherungsbedingungen auch im Jahr 2025 keinen expliziten Leistungsausschluss vor, nicht einmal in der Kaskoversicherung. Man sollte meinen, dass damit das Problem gelöst sei, wenn einer der größten und günstigsten Anbieter Touristenfahrten ohne Weiteres mitversichert. Uns liegt sogar eine schriftliche Auskunft der HUK für einen konkreten Kunden vor, die auch den Kaskoschutz bestätigt:

![]()

Doch die Freude währt nicht lange. Mit der Einführung der neuen AKB zum 01.08.2025 hat die HUK einen knallharten Ausschluss in der Kasko eingeführt:

Ob die Regelung auch für Bestandskunden mit älteren Versicherungsbedingungen eingeführt wird, ist bisher noch nicht bekannt. Der Jahreswechsel 2025/26 wird diese Frage beantworten.

Die Gefahr des Haftungsverzichts

Wie beschrieben, sind Haftpflichtschäden sind bei Touristenfahrten in aller Regel versichert. Die Versicherung des Unfallverursachers kommt für Personen- und Sachschäden Dritter auf – zum Beispiel wenn Sie mit Ihrem Auto einen anderen Teilnehmer oder die Streckenbegrenzung (Leitplanken etc.) beschädigen. Aber: Hat man vor der Fahrt Haftungsverzichte unterschrieben, kann die Lage komplizierter werden. Auf der Nordschleife unterschreiben Teilnehmer üblicherweise einen Haftungsverzicht gegenüber dem Streckenbetreiber; teilweise schließen Veranstalter oder Clubs auch gegenseitige Haftungsansprüche der Teilnehmer aus. Solche Vereinbarungen können dazu führen, dass bestimmte Ansprüche entfallen. Die Haftpflichtversicherung prüft im Schadenfall die Sachlage im Detail. Im Zweifel sollte man sich bewusst sein, dass ein selbstverschuldeter Unfall auf der Rennstrecke trotz Haftpflichtdeckung finanzielle Folgen für einen selbst haben kann (z. B. Regress oder Verlust des Schadenfreiheitsrabatts). Darauf zu hoffen, dass ein anderer Teilnehmer für den eigenen Schaden verantwortlich sein wird, da man ja selbst ein guter Fahrer ist, ist daher keine gute Strategie bei einer Touristenfahrt oder anderen Motorsportaktivitäten.

Alternative: Spezialversicherungen

Angesichts der beschriebenen Lücken im Kaskoschutz fragen sich viele Enthusiasten: Gibt es Versicherungen, die doch zahlen, wenn auf der Rennstrecke etwas passiert? Die Antwort lautet ja – allerdings sind diese Policen nicht Bestandteil der normalen Kfz-Versicherung, sondern müssen separat abgeschlossen werden und sind meist kostspielig.

Ein Ansatz sind Kurzzeit-Versicherungen speziell für Trackdays oder Touristenfahrten. Anbieter wie RaceInc. oder Sportvers haben sich auf Motorsport-Versicherungen spezialisiert. Über solche Spezialpolicen kann man beispielsweise für einen Tag auf dem Nürburgring eine Vollkasko-ähnliche Deckung erwerben. Diese Trackday-Versicherung übernimmt dann Schäden am eigenen Fahrzeug während der Veranstaltung – und zwar unabhängig davon, ob man den Unfall selbst verursacht hat oder ein anderer Fahrer auf der Strecke. Typischerweise gelten dabei eine selbst gewählte Versicherungssumme (oft dem Fahrzeugwert entsprechend) und eine hohe Selbstbeteiligung. Die Prämien sind ebenfalls nicht gering: Einstiegsangebote bewegen sich um die 150–200 Euro pro Tag, nach oben offen je nach Fahrzeugwert und Leistungsumfang.

Neben der Event-Kaskoversicherung bieten manche Spezialversicherer auch eine Teilnehmer-Haftpflichtversicherung an. Diese kommt ins Spiel, wenn die normale Kfz-Haftpflicht des Halters nicht greift. Etwa bei Veranstaltungen mit komplettem Haftungsausschluss unter den Teilnehmern könnte eine solche Police sinnvoll sein, um dennoch abgesichert zu sein. Allerdings sind Touristenfahrten auf öffentlichen Rennstrecken wie der Nordschleife hier ein Sonderfall: Weil die StVO gilt, besteht ja grundsätzlich Kfz-Haftpflichtschutz – eine separate Haftpflichtpolice für Touristenfahrer wird derzeit kaum angeboten. Eher relevant ist das für Trackdays ohne Zulassungspflicht, etwa reinrassige Rennfahrzeuge bei Privat-Events, wo eine spezielle Motorsport-Haftpflicht nach § 5d PflVG abgeschlossen werden muss. Für Normalfahrer auf Touristenfahrt ist dieser Aspekt weniger kritisch, solange die eigene Kfz-Haftpflicht nicht ausdrücklich ausgeschlossen hat (was, wie oben erläutert, 2025 selten ist).

Wer regelmäßig auf Rennstrecken fährt, kann sich auch nach jährlichen Spezialtarifen umsehen. Einige Nischenversicherer bieten Kfz-Policen an, bei denen gegen spürbar höheren Beitrag Rennstreckenfahrten mitversichert sind – teils mit Einschränkungen (z. B. Deckelung der Entschädigungssumme, hoher Selbstbehalt). Solche Lösungen sind jedoch individuell und meist nur über spezialisierte Makler zu finden. Für die breite Masse der Autofahrer kommt eher die Entscheidung „Risiko selbst tragen oder auf Rennspaß verzichten“ zum Tragen.

Beratung zur Kfz-Versicherung für Touristenfahrt

Wir sind ausdrücklich kein Spezialmakler für Rennsportversicherungen. Durch entsprechende Kooperationen können wir unseren Kunden aber passende Lösungen anbieten, um gut abgesichert an einer Touristenfahrt, Trackdays etc. teilzunehmen. Bei Bedarf unterstützen wir gerne im Rahmen einer persönlichen Beratung.

©Bild: Foto K. / Unsplash

Comments are closed.