Auch 2026 ändern sich die Rechengrößen der Sozialversicherung – ein Vorgang, der jedes Jahr Millionen Beschäftigte und Arbeitgeber betrifft. Die neuen Werte bestimmen, bis zu welchem Einkommen Beiträge in Renten-, Kranken-, Pflege- und Arbeitslosenversicherung erhoben werden. Da sie an die allgemeine Lohnentwicklung angepasst werden, steigen die Grenzen im kommenden Jahr spürbar. Dieser Artikel gibt einen kompakten Überblick über die wichtigsten Änderungen und deren Auswirkungen im Vergleich zu 2025.

Lesedauer: 5 Minuten

Warum werden die Rechengrößen angepasst?

Über die jährlichen Rechengrößen der Sozialversicherung entscheidet die Bundesregierung per „Verordnung über maßgebende Rechengrößen der Sozialversicherung“, die jeweils im Herbst für das Folgejahr beschlossen wird. Grundlage ist die Entwicklung der Bruttolöhne und -gehälter im vorvergangenen Jahr, ermittelt durch das Statistische Bundesamt. Das federführende Bundesministerium für Arbeit und Soziales (BMAS) erstellt den Verordnungsentwurf, der anschließend vom Bundeskabinett beschlossen und vom Bundesrat gebilligt werden muss. Diese Anpassung soll sicherstellen, dass die Beitragsbemessungsgrenzen und andere Werte die Einkommensentwicklung realitätsnah widerspiegeln. Ziel ist es, Sozialleistungen auf einem angemessenen Niveau finanzierbar zu halten.

Die Rechengrößen 2026

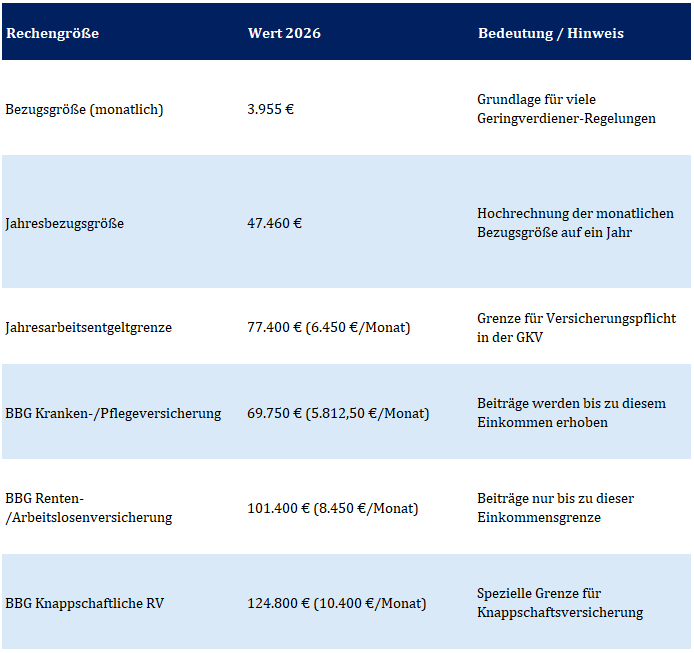

Für 2026 liegt der zugrundegelegte Lohnanstieg im Jahr 2024 bei 5,16 %. Auf dieser Grundlage kommt es zu folgenden Werten:

Ein Vergleich zeigt deutliche Anhebungen der Grenzwerte, orientiert am Lohnwachstum:

- Rentenversicherung: Anstieg von 8.050 € (2025) auf 8.450 € (2026) → +4,97 %.

- Krankenversicherung: Anstieg von 5.512,50 € (2025) auf 5.812,50 € (2026) → +5,44 %.

- Jahresarbeitsentgeltgrenze: Anstieg von 73.800 € (2025) auf 77.400 € (2026) → +4,88 %.

- Bezugsgröße: Anstieg von 3.745 € (2025) auf 3.955 € (2026) → +5,61 %.

Auswirkungen der Rechengrößen

Auch wenn die neuen Rechengrößen für alle gelten, haben Sie auf den Durchschnittsverdiener keine unmittelbaren Auswirkungen. Relevant werden sie aber vor allem für Selbstständige, Arbeitnehmer mit mehr als 5.500€ monatlichem Bruttoeinkommen und Unternehmen:

- Selbstständige: Das neue Mindesteinkommen, für das Krankenversicherungsbeiträge bezahlt werden müssen, liegt künftig bei knapp 1.317€ monatlich. Vor allem Existenzgründer müssen daher höhere Beiträge zahlen. Gleiches gilt für den (halben) Regelbeitrag in der gesetzlichen Rentenversicherung sowie für die Arbeitslosenversicherung. Sozialversicherte Selbstständige müssen in 2026 also mit höheren Abgaben rechnen.

- Gutverdienende Angestellte: Der Anteils des Einkommens, auf das Sozialversicherungsbeiträge bezahlt werden müssen, steigt an, um 300€ in der Kranken- und 400€ in der Rentenversicherung pro Monat. Da Angestellte von den Sozialbersicherungsbeiträgen die Hälfte (ca. 20%) tragen, führt das in der Spitze zu ca. 70€ höheren Abgaben im Monat.

- Unternehmen: Gleiches gilt für Firmen, die gutverdienende Angestellte Beschäftigen, da diese die andere Hälfte der Sozialabgaben bezahlen.

Doch nicht nur die Beiträge für Sozialversicherungen sind von den neuen Rechengrößen betroffen, sondern auch die Leistungen. Weil die Beitragsbemessungsgrenze in der allgemeinen Rentenversicherung steigt, werden höhere Einkommen stärker in die Rentenversicherung einbezogen. Für Gutverdiener bedeutet das: Sie leisten künftig Beiträge bis zu einem höheren maximalen Betrag – und erhalten damit mehr Rentenpunkte, was zu einer höheren zu erwartenden Rente führt.

Viele Lohnersatzleistungen (z. B. Krankengeld, Arbeitslosengeld, Übergangsgeld) werden auf Basis des Einkommens berechnet, oft bis zu bestimmten Höchstgrenzen. Wenn diese Höchstgrenzen durch angehobene Beitragsbemessungsgrenzen steigen, erhöht sich auch der maximal anrechenbare Betrag.

Die Bezugsgröße (monatlich 3.955 €, jährlich 47.460 €) steigt ebenfalls deutlich. Viele Gesetze referenzieren die Bezugsgröße (z. B. für Bemessung von Entgeltersatzleistungen oder Höchstbeträge), sodass sich hier automatische Anhebungen ergeben. Auch der steuer- und sozialabgabenfreie Höchstbetrag zur betrieblichen Altersversorgung (bAV) wird angepasst. Das heißt: Arbeitnehmer können mehr in die bAV einzahlen, ohne zusätzliche Sozialabgaben zahlen zu müssen.

Wechsel in PKV wird attraktiver – und schwerer

Ein besonderer Fokus liegt bei jeder Anpassung der Rechengrößen auf der Systemfrage in der Krankenversicherung – gesetzlich oder privat? Da der Höchstbeitrag z.B. bei der Techniker Krankenkasse künftig bei knapp 1.240€ (bisher: 1.175€) liegen wird, denken viele Gutverdiener und Selbstständige über einen Wechsel in die private Krankenversicherung (PKV) nach. Das kann wirtschaftlich sinnvoll sein, ist aber alles andere als ein No-Brainer, wie wir auch in diesem Blogartikel beschrieben haben.

Durch die gestiegene Jahresarbeitsentgeltgrenze (JAEG) steht die Möglichkeit eines Systemwechsels aber nun weniger Personen offen. Angestellte müssen mindestens 77.400 Euro fix pro Jahr verdienen, um in die PKV übertreten zu können.

Ein Wechsel in die PKV sollte aber nicht als Schnellschuss erfolgen, sondern von allen Seiten beleuchtet werden, da es sich um eine Lebensentscheidung mit erheblichen Auswirkungen handelt.

Beratung zur den konkreten Auswirkungen

Möchten Sie die konkreten Auswirkungen der neuen Rechengrößen auf Ihre Finanzen beleuchten, stehen wir Ihnen natürlich gerne zur Verfügung. Sprechen Sie uns bei Interesse an einer Beratung jederzeit an.

©Bild: Foto von Amol Tyagi / Unsplash

Comments are closed.