Wer als Beamter in den Staatsdienst eintritt, steht schnell vor einer entscheidenden Frage: klassische Beihilfe mit privater Krankenversicherung (PKV) oder pauschale Beihilfe mit gesetzlicher Krankenversicherung (GKV)? Beide Modelle haben ihre Reize – und ihre Haken. Die Wahl beeinflusst nicht nur die Kosten heute, sondern auch die Absicherung im Alter.

Lesedauer: 4 Minuten

Wie funktioniert die Krankenversicherung bei Beamten?

Das Krankenversicherungssystem von Beamten unterscheidet sich maßgeblich von dem für abhängig Beschäftigte, bei dem der Arbeitnehmer 100% des Krankenversicherungsschutzes versichert und der Arbeitgeber sich mit 50% an den Kosten beteiligt. Bei Beamten übernimmt das Bundesland bzw. der Bund als Dienstherr im Regelfall 50% der tatsächlich anfallenden Krankheitskosten (sog. Beihilfe). Die übrigen 50% muss der Beamte durch eine eigene Krankenversicherung ausgleichen, die Kosten hierfür trägt dieser komplett.

Die prozentuale Beteiligung des Dienstherren erhöht sich prozentual ab einer regional abhängigen Kinderzahl sowie im Ruhestand. Von dem Beamten finanziell abhängige Familienmitglieder wie Kinder oder nicht berufstätige Partner haben ebenfalls Anspruch auf die Beihilfe durch den Dienstherren.

Bisher hatten Beamte zwei Möglichkeiten, die nach der Beihilfe verbliebenen Kosten abzusichern:

- Private Beihilfeergänzung: Abschluss einer passgenauen privaten Krankenversicherung, welche die prozentuale Differenz und eventuelle Leistungslücken der Beihilfe abdeckt.

- Freiwillige gesetzliche Krankenversicherung: Der Beamte sichert 100% der Krankheitskosten über eine gesetzliche Krankenkasse ab. Die Beihilfe kann optional dennoch genutzt werden.

In den allermeisten Fällen haben Beamte bisher die private Beihilfeergänzung gewählt, da sie in aller Regel leistungsstärker und deutlich günstiger ist. Die freiwillige gesetzliche Krankenversicherung sichert unnötigerweise 50-80% der Krankheitskosten doppelt ab, wodurch sie wirtschaftlich unattraktiv ist.

Dieses Problem haben einige Bundesländer erkannt, weshalb das System der pauschalen Beihilfe eingeführt wurde.

Was ist die pauschale Beihilfe?

Die pauschale Beihilfe funktioniert vom Grundsatz wie die gesetzliche Krankenversicherung für Angestellte. D.h. der Dienstherr agiert wie ein Arbeitgeber und übernimmt 50% der Kosten der gesetzlichen Krankenversicherung. Den Rest übernimmt der Beamte. Damit verändert sich die Erstattungslogik fundamental, deine hier nicht mehr die Beihilfe konkrete Krankheitskosten übernehmen muss, sondern die Leistungsfälle über die gesetzliche Krankenkasse abgewickelt werden.

Theoretisch würde der Dienstherr auch 50% der Kosten für die private Krankenversicherung übernehmen. Wirtschaftlich wäre dies jedoch für den Beamten unsinnig, da beihilfekonforme Tarife in aller Regel günstiger sind als die der Privatwirtschaft.

Mit der Einführung der pauschalen Beihilfe werden die Krankenversicherungsbeiträge -anders als beim klassischen System- an das Einkommen des Beamten gekoppelt. Das heißt im Umkehrschluss aber auch, dass die Versicherungsbeiträge mit steigendem Einkommen angehoben werden. Zudem gilt nicht nur die Besoldung als beitragspflichtiges Einkommen. Im Rentenalter werden auch andere Einkünfte wie etwa Mieten oder Kapitalerträge zur Beitragsberechnung herangezogen.

Die Entscheidung für den Wechsel von der individuellen in die pauschale Beihilfe ist unumkehrbar. Eine Ausnahme stellen lediglich Beamtenanwärter dar.

Wer kann die pauschale Beihilfe nutzen?

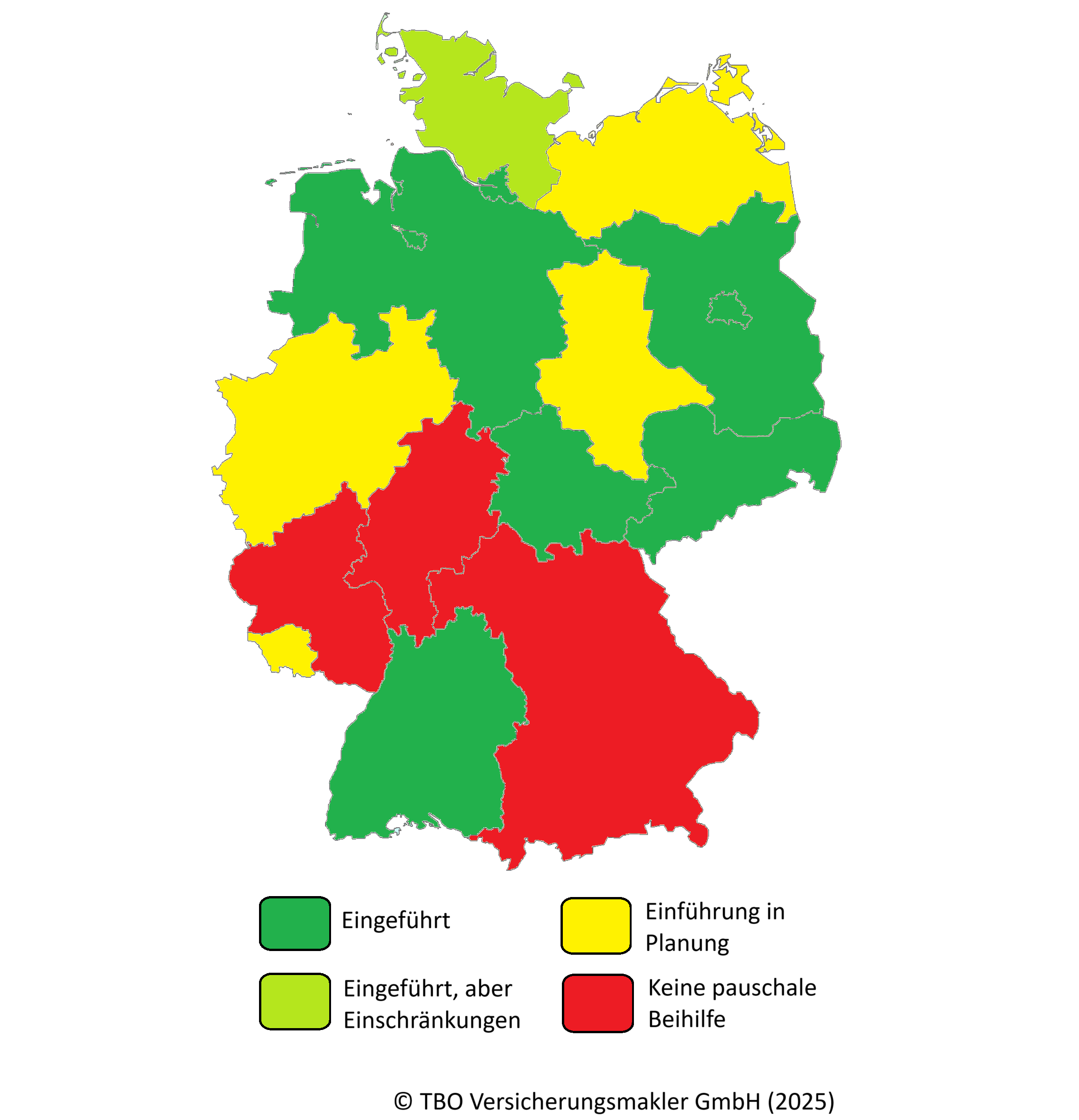

Zum derzeitigen Zeitpunkt (August 2025) steht die pauschale Beihilfe nicht bundesweit, sondern nur in einem Teil der Bundesländer zur Auswahl. Hier können Beamte die Alternative nutzen:

Status der pauschalen Beihilfe in Deutschland (Stand: 08.2025)

- Hamburg als Vorreiter im Jahr 2018

- Baden-Württemberg

- Berlin

- Brandenburg

- Bremen

- Niedersachsen

- Sachsen

- Schleswig-Holstein, jedoch nicht für alle Beamten

- Thüringen

Alle weiteren Bundesländer sowie der Bund haben die pauschale Beihilfe bisher nicht eingeführt. Mecklenburg Vorpommern, Nordrhein-Westfalen, Sachsen-Anhalt und das Saarland haben die Einführung jedoch geplant.

Kritik an der pauschalen Beihilfe

Zunächst ist es absolut begrüßenswert, dass die gesetzliche Krankenversicherung mit der Einführung der pauschalen Beihilfe eine Alternative für viele Beamte geworden sind. So wird dem Solidargedanken Rechnung getragen und interessierten Beamten die Möglichkeit eröffnet, zu wirtschaftlich vertretbaren Konditionen Mitglied in der GKV zu werden.

Der oben beschriebene Flickenteppich und einige politische Entscheidungen führten jedoch zu relevanten Kritikpunkten am neuen System:

- Umzug: Wechselt ein Beamter das Bundesland und bietet der neue Dienstherr keine pauschale Beihilfe, muss der volle GKV-Beitrag getragen werden. Ob dann noch ein Wechsel in die PKV möglich ist, hängt vom jeweiligen Gesundheitszustand ab.

- Pflegeversicherung: Die pauschale Beihilfe gilt nur für den Krankenversicherungsbeitrag, nicht aber für die Pflegeversicherung. Beamte bezahlen dadurch bei gleichem Einkommen mehr als Angestellte.

- Fester Prozentsatz: Anders als bei der pauschalen Beihilfe erhöht sich die Beteiligung des Dienstherren nicht, wenn Kinder hinzukommen oder wenn der Eintritt in den Ruhestand erfolgt. Diese Gruppen werden finanziell daher meist schlechtergestellt als bisher.

- Leistungsumfang: Private Krankenversicherungen für Beamte sind in aller Regel deutlich leistungsstärker als die GKV. In der pauschalen Beihilfe wird also ein schlechterer Leistungsumfang in Kauf genommen, der zudem nicht vertraglich festgeschrieben wird. Häufig werden daher private Zusatzversicherungen benötigt, deren Kosten der Bemate allein bezahlen muss.

Welches System ist das richtige, pauschale Beihilfe oder PKV?

Die beschriebenen Nachteile bedeuten nicht zwangsläufig, dass die pauschale Beihilfe nicht interessant sein kann. Auch wenn in der Praxis in den meisten Fällen die Kombination aus individueller Beihilfe und privater Beihilfeergänzung attraktiver erscheibt, gibt es einige Personengruppen, für die dieses System eine sinnvolle Alternative darstellt, z.B. Beamte…:

- … die sich grundsätzlich mit dem Solidarsystem identifizieren und dieses stärken möchten

- … in niedrigen Besoldungsgruppen, denen die einkommensabhängige Beitragsbemessung zugutekommt

- … die dem privaten Krankenversicherungssystem misstrauen und von überproportionalen Beitragssteigerungen ausgehen

- … im Anwärterstatus mit erheblichen Vorerkrankungen, welche keinen Schutz in der PKV bekommen würden

Exkurs: Beamtenöffnungsaktion

Beamte mit einem Gesundheitszustand, der einen Abschluss einer privaten Beihilfeergänzung nicht ermöglicht, haben neben der pauschalen Beihilfe auch die Möglichkeit, die sog. Beamtenöffnungsaktion zu nutzen. Mit dieser ist es möglich, zu bestimmten Zeitpunkten nach einer Ablehnung durch die PKV trotzdem in diese zu wechseln. Wir haben dieses Thema sehr ausführlich in einem früheren Blogartikel beschrieben.

Weitere Informationen dazu finden Sie auch auf der Website des Verbands der Privaten Krankenversicherung.

Beratung zur Krankenversicherung für Beamte

Die pauschale Beihilfe erweitert die Möglichkeiten für Beamte – und ist besonders für Familien und Menschen mit Vorerkrankungen eine interessante Alternative. Dennoch bleibt die klassische Kombination aus Beihilfe und PKV in vielen Fällen die leistungsstärkere und oft günstigere Wahl. Wichtig ist, die Entscheidung nicht vorschnell zu treffen, sondern alle Faktoren einzubeziehen. In jedem Fall ist eine persönliche Beratung ratsam.

©Bild: Michael Schwarzenberger / Pixabay

Comments are closed.