Indexpolicen in der Rentenversicherung

Auf der Suche nach einer passenden Lösung für die Altersvorsorge erfreuen sich Indexpolicen großer Beliebtheit bei Kunden und Vermittlern. Warum ist das so? Halten Indexpolicen, was sie versprechen? Im heutigen Blogartikel möchten wir diesen Fragen auf den Grund gehen und die Funktionsweise sowie den Anlageerfolg von Indexpolicen unter die Lupe nehmen.

Lesedauer: 5 Minuten

Anlageformen in Rentenversicherungen

Möchten Kunden für das Alter vorsorgen, stehen ihnen verschiedene Formen von Rentenversicherungen zur Verfügung. Diese unterscheiden sich insbesondere darin, wie der Versicherer die eingezahlten Beiträge investiert. Grundsätzlich gibt es zwei Formen der Rentenversicherung:

- Klassische Rentenversicherung: Der Versicherer legt das Geld selbst nach eigenem Ermessen an. Das passiert nicht kundenindividuell, sondern für alle Kunden in einem gemeinsamen Topf. Die Anlage erfolgt dabei zu einem kleinen Teil in Aktien, überwiegend aber in Staats- und Unternehmensanleihen und in einigen Fällen auch in alternative Investments wie Solar- und Windparks oder Autobahnraststätten. Dabei wird eine Mindestverzinsung garantiert und hinzu kommen Überschüsse auf Basis des Anlageerfolgs. Diese sind nicht garantiert und werden jedes Jahr neu festgelegt.

- Fondsgebundene Rentenversicherung: Der Versicherer legt das Geld in Investmentfonds an, die der Kunde aus einer vom Versicherer festgelegten Angebotspalette auswählen kann. Das passiert kundenindividuell, d.h. die Anteile an den jeweiligen Fonds können dem Kunden persönlich zugeordnet werden. Der Versicherer legt dabei im Grunde nicht selbst Geld an, sondern organisiert und verwaltet lediglich den Kauf der Fonds. Diese Produkte haben keine garantierte Mindestrendite und das Risiko-Chancenverhältnis kann entsprechend der Fondsauswahl gewählt werden.

Das Dilemma von Rendite und Sicherheit

Beide Formen bringen Vor- und Nachteile mit sich. Der Versicherungskunde muss sich zwischen Sicherheit und Rendite entscheiden. Beides zusammen geht vermeintlich nicht. Allerdings sind Versicherer kreativ und haben Mischformen entwickelt, die Renditechancen und Sicherheit miteinander vereinen sollen. Diese werden als Hybridprodukte bezeichnet und werden in verschiedenen Formen angeboten. Eines haben sie dabei gemeinsam: Es wird suggeriert, dass hierdurch eine hohe Rendite bei gleichzeitiger Sicherheit erzielt werden kann.

Das Problem dabei: In der Praxis haben sich diese Hybridmodelle oft nicht so positiv entwickelt wie erhofft. Da die Renditen festverzinslicher Produkte während der langen Niedrigzinsphase in den letzten Jahren minimal war, waren die Versicherer gezwungen, den überwiegenden Teil des Kundenbeitrags zu geringen Zinsen anzulegen, um die Kapitalgarantie sicherzustellen. In Anlageformen mit hohen Renditechancen floss nur ein sehr geringer Anteil der eingezahlten Gelder, sodass die Hybridprodukte meist schlechter performen als klassische Rentenversicherungen. Wir haben dies auch in einem früheren Blogartikel erläutert.

Indexpolicen als Lösung?

Das haben auch die Versicherungsgesellschaften erkennen müssen und haben nach neuen Wegen gesucht, Renditechancen und Sicherheit miteinander zu vereinen. Das Ergebnis der Suche waren die sog. Indexpolicen. Deren Funktionsweise ist grob zusammengefasst die Folgende:

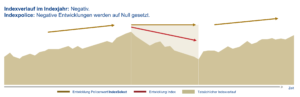

Der Versicherungskunde legt Geld in einen großen Börsenindex an. Oftmals ist das der EuroStoxx50, allerdings sind je nach Anbieter auch andere Indizes wie der DAX oder MSCI World möglich. Anders als bei der Anlage in einen Indexfonds (ETF) werden aber einige Zusatzregeln eingeführt:

- CAP: Der CAP ist eine Renditebegrenzung, die meist jährlich neu festgelegt wird. Überschreitet der Index innerhalb eines Monats den CAP, wird die Rendite auf diesen begrenzt. Liegt der CAP also beispielsweise bei 3% pro Monat, der Index hat aber eine Rendite von 10% in diesem Monat erzielt, werden dem Kunden nur 3% gutgeschrieben. Die Differenz erhält der Versicherer.

- Addition: Am Ende eines Versicherungsjahres werden die Renditen der 12 Monate addiert. Dabei werden die positiven Renditen auf den CAP begrenzt, negative Renditen aber voll angerechnet. Die daraus gebildete Summe ist die Vertragsrendite für das abgelaufene Jahr.

- Sicherheitsnetz: Als Gegenstück zum CAP gibt es ein Sicherheitsnetz, d.h. eine Minimalrendite, welcher in der Regel bei 0% liegt. Hat die Addition also einen negativen Wert erzielt, erleidet der Kunde keinen Verlust, sondern bekommt lediglich keine Rendite gutgeschrieben.

- Sichere Verzinsung: Alternativ zur Indexpartizipation bieten die meisten Tarife eine feste Verzinsung an, die jährlich neu festgelegt wird. Zu Beginn des Versicherungsjahres können Sie als Kunde meist wählen, ob Sie im folgenden Kalenderjahr am Index partizipieren oder von einer festen Verzinsung profitieren wollen. Zum Teil können Sie Ihren Beitrag auch prozentual auf beide Formen aufteilen.

Schematische Darstellung der Indexpolice, Quelle: Allianz Lebensversicherungs-AG

Bekannte Indexpolicen sind beispielsweise Allianz IndexSelect, Nürnberger DAX-Rente oder ERGO Rente Index. Fast alle großen Lebensversicherer bieten eine oder mehrere Indexpolicen an.

Indexpolicen im Praxistest

Die komplexe Gestaltung von Indexpolicen macht es sehr schwer, diese mit anderen Tarifen zu vergleichen. Die jährlichen Wertmitteilungen der Versicherungsgesellschaften sind leider auch nicht wirklich hilfreich, da die Beiträge und Renditen mit Fonds-, Abschluss- und Verwaltungskosten verrechnet werden, sodass der tatsächliche Anlage(miss-)erfolg geschickt verschleiert wird.

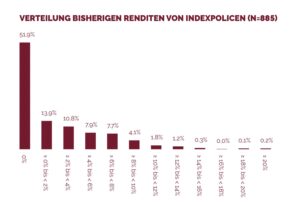

Transparenz in den Markt der Indexpolicen bringt eine Studie des Instituts für Vorsorge und Finanzplanung (IVFP). In dieser wurde untersucht, wie hoch die Rendite verschiedener Indexpolicen im Jahr 2023 ausfiel. Die Ergebnisse sind ernüchternd:

Renditen von Indexpolice im Jahr 2023, Quelle: IVFP Reseach

Die Statistik zeigt, dass mehr als der Hälfte aller Policen überhaupt keine Rendite gutgeschrieben wurden. Da diese Angabe vor Kosten gilt, muss realistisch davon ausgegangen werden, dass nur ungefähr ein Viertel aller Policen eine positive Rendite nach Kosten erwirtschaftet hat. Über dem Inflationsniveau liegt die Performance von ungefähr jeder zehnten Police.

Besonders schwer wiegt diese Statistik, schaut man sich dagegen die Entwicklung der größten Indizes im vergangenen Jahr an:

- MSCI World (größte Unternehmen der Welt): +20,2%

- EuroStoxx 50 (größte europäische Unternehmen): +22,4%

- DAX (größte deutsche Unternehmen): +19,4%

Dabei stellt das Jahr 2023 keine Ausnahme, sondern vielmehr die Regel dar. Praktisch nie haben Indexpolicen auch nur annähernd die Rendite des Zielindex erreicht. Zwar profitierten die Anleger in negativen Börsenjahren vom garantierten Erhalt der eingezahlten Beiträge (vor Kosten), über einen Zeitraum von zwei oder mehr Jahren haben Kunden mit Indexpolicen gegenüber der direkten Anlage in den Index, z.B. durch ETF im Rahmen einer Fondspolice, stets eine schlechtere Rendite erzielt.

Wann lohnen sich Indexpolicen?

Die Konstruktion einer Indexpolice ist für Kunden dann vorteilhaft, wenn Wertsteigerungen des Index möglichst konstant von Monat zu Monat erfolgen und Wertverluste nicht schnell durch Gewinne ausgeglichen werden. In einem solchen Szenario könnten in guten Börsenjahren Renditen von bis zu 40% erzielt, wohingegen starke Verluste innerhalb eines Jahres komplett gekappt werden. Das Problem dabei: So funktionieren die Börsen nicht. Es liegt in der Natur der Sache, dass die Anleger nach längeren Steigerungsphasen ihre Gewinne mitnehmen und dadurch der Index an Wert verliert. Auch sind die Einstiegspreise nach einem erheblichen Verlust des Index meist so attraktiv, dass vor allem professionelle Investoren schnell Wertpapiere zukaufen und dadurch die Kurse steigen. Damit sind die für Indexpolicen positiven Szenarien ausgesprochen unwahrscheinlich.

Tatsächlich sehen wir kein realistisches Szenario, in denen Indexpolicen, die auf einen Zeitraum von Jahrzehnten ausgelegt ist, einen Mehrwert für Kunden bringen können. Für den Versicherer hingegen sind sie eine gute Möglichkeit, aufgrund der Produktkomplexität hohe Kosten in einem renditeschwachen Produkt zu verstecken. Wir raten unseren Kunden daher mit Nachdruck vom Abschluss einer Indexpolice ab.

Hier gilt der Grundsatz: Verstehen Sie eine Geldanlage nicht, sollten Sie nicht in diese investieren. Nach unserer Erfahrung haben die meisten Kunden Indexpolicen nicht verstanden, bei Vermittlern sieht es oft nicht besser aus. Hinzu kommen Tricks der Versicherer durch modifizierte Indizes, die so abgeändert werden, dass die Renditechancen der Kunden noch geringer ausfallen als beim Originalindex.

Umgang mit vorhandenen Indexpolicen

Auch wenn wir selbst nicht aktiv Indexpolicen vermitteln, sind viele unserer Kunden im Besitz dieser, da sie diese früher bei einem anderen Vermittler abgeschlossen haben. Vor allem Banken und Finanzvertriebe vermitteln diese gerne, leider aber auch einige Makler.

Nach der Betreuungsübernahme durch uns stellt sich dann schnell die Frage, wie mit den vorhandenen Indexpolicen umgegangen werden soll. Hierauf gibt es keine pauschale Antwort, jeder Einzelfall muss separat betrachtet werden. Allerdings lassen sich einige Fallgruppen bilden, die wie folgt darstellen:

- Privatrenten mit ausreichender Restlaufzeit von 10 oder mehr Jahren: Hier ist es oft sinnvoll, den Vertrag ganz zu beenden und das gebildete Kapital sowie die eingesparten Beiträge anderweitig anzulegen. Eine „Anlage“ muss dabei nicht zwangsläufig eine neue Rentenversicherung sein. Auch (ETF-)Depots oder Sondertilgungen einer vorhandenen Baufinanzierung können wirtschaftlich sinnvoll sein.

- Privatrenten mit kurzer Restlaufzeit oder steuerfreie Policen (vor 2005 abgeschlossen): Hier ist eine Kündigung oft nicht sinnvoll. In der Regel kann aber die Anlageform auf den klassischen Deckungsstock des Versicherers geändert werden, wodurch dann garantierte Renditen von 2-4% vor Kosten erzielt werden. Das ist nicht großartig, aber oft besser als die Indexpartizipation.

- Riesterrenten: Die Anlagemotoren von Riesterrenten sind auch ohne Indexpolicen oft schlecht. Das liegt vor allem am gesetzlichen Zwang, mindestens die eingezahlten Beiträge zum Rentenbeginn zu garantieren. Sollte die Weiterführung des Riestervertrages im Allgemeinen aufgrund hoher Zulagen oder Steuervorteile sinnvoll sein, sollte ggf. darüber nachgedacht werden, auf die feste Verzinsung innerhalb der Indexpolice umzustellen.

- Rürup- bzw. Basisrenten: Diese sind in aller Regel nicht kündbar, sondern können nur beitragsfrei bis zur Rente beibehalten werden. Die weitere Besparung lohnt sich oft nicht, da die Steuervorteile niedriger ausfallen, als zu Vertragsbeginn geplant oder weil die Einschränkungen bei der Verfügbarkeit des Kapitals oder im Todesfall nicht zur Lebensplanung des Kunden passen. Daher ist hier oft eine Beitragsfreistellung verbunden mit der Umstellung auf die garantierte Verzinsung das Mittel der Wahl.

Honorarberatung statt Provisionstarif

Neben dem Anlagemotor spielen bei Rentenversicherungen auch die Kosten eine enorme Rolle. Ein wesentlicher Faktor ist dabei die Vertriebsprovision, d.h. der Verdienst des Vermittlers. Da wir diesen bei Rentenversicherungen für zu hoch empfinden, bieten wir unseren Kunden die Vermittlung auf Honorarbasis an. Welche Vorteile das für Sie bringt, haben wir unter auf unserer Website erläutert.

Sie haben Fragen zu Ihrer Indexpolice oder zur Altersvorsorge allgemein, kommen Sie jederzeit gerne auf uns zu.