Sterbegeldversicherung

Seit einiger Zeit werden wir von unseren Kunden verstärkt auf das Thema Sterbegeldversicherung angesprochen. Offenbar setzen sich vermehrt Kunden mit dem Tod auseinander und möchten ihre finanziellen Angelegenheiten regeln, damit sie ihren Angehörigen im Fall der Fälle nicht zur Last fallen. Was wir über die Sterbegeldversicherung denken, erfahren Sie in unserem Blogartikel.

Lesedauer: ca. 4 Minuten

Was ist eine Sterbegeldversicherung?

Technisch gesehen handelt es sich hierbei um eine lebenslange Kapitallebensversicherung mit Todesfallleistung. In der Praxis wird die Sterbegeldversicherung aber eher als Risikolebensversicherungen ohne Gesundheitsprüfung genutzt. Aufgrund ihrer relativ niedrigen Versicherungssumme von meist 3.000€ bis 10.000€ dient sie insbesondere zur Absicherung der Beerdigungskosten von älteren und kranken Personen.

Bei höheren Versicherungssummen, etwa zur Absicherung eines Immobiliendarlehens oder der eigenen Kinder, eignen sich Sterbegeldversicherungen nicht. In diesen Fällen ist eine Risikolebensversicherung geeignet, welche wir ausführlich in einem anderen Blogartikel beschrieben haben.

Welcher Bedarf besteht?

Seitdem das gesetzliche Sterbegeld abgeschafft wurde und auch die meisten Firmen keine Todesfallsummen im Rahmen einer betrieblichen Vorsorge mehr bezahlen, müssen die Kosten einer Beerdigung in der Regel vom Verstorbenen bzw. den hinterbliebenen Angehörigen getragen werden. Die Kosten hierfür steigen stetig und liegen je nach Ausgestaltung der Beerdigung heute in einer Größenordnung von 6.000€ bis 10.000€, wobei höhere Kosten natürlich immer möglich sind.

Sind weder Zweckgebundene Ersparnisse noch Hinterbliebene vorhanden, übernehmen staatliche Stellen die Kosten einer einfachen Bestattung. Daher dient die Sterbegeldversicherung insbesondere der Absicherung der Hinterbliebenen.

In welcher Höhe eine Absicherung sinnvoll ist, hängt natürlich von den persönlichen Wünschen an die Beerdigung ab. Idealerweise machen Sie sich hierüber Gedanken zusammen mit Ihrer Planung rund um Ihre Vorsorgevollmachten und Patientenverfügungen.

Was denken wir über Sterbegeldversicherungen?

Wir haben lange Zeit sehr wenig von Sterbegeldversicherungen gehalten und diese nur in absoluten Ausnahmefällen empfohlen. Die vorhandenen Tarife waren mit extrem hohen (Vertriebs-)Kosten ausgestattet, waren sehr teuer und hatten sich nur dann für den Kunden gelohnt, wenn der Tod in einem sehr kurzen Zeitfenster eingetreten wäre. Auch viele Verbraucherschützer sahen diese Produkte äußerst kritisch, weswegen Sterbegeldversicherungen regelmäßig auf Listen für überflüssige Versicherungsprodukte standen.

Auch heute sehen wir Sterbegeldversicherungen durchaus kritisch, wenngleich wir durchaus auch deren Berechtigung in einigen Fällen anerkennen.

Einsatzgebiete für Sterbegeldversicherungen

Um zu verstehen, wann sich der Abschluss einer Sterbegeldversicherung lohnt, sollten wir das Konstrukt betrachten:

Üblicherweise bezahlen Sie einen monatlichen Versicherungsbeitrag über eine zu Vertragsbeginn festgelegte Laufzeit, oftmals bis zum 75. oder 85. Lebensjahr. Nach Ablauf der Beitragszahlung haben Sie weiterhin Versicherungsschutz.

Wird die Sterbegeldversicherung ohne Gesundheitsprüfung abgeschlossen (Normalfall), setzt der Todesfallschutz nach einer Wartezeit ein, die meist bei 18 oder 24 Monaten liegt. Bei Tod bis zum Ablauf der Wartezeit werden nur die eingezahlten Beiträge erstattet. Bei Tod nach Ablauf der Wartezeit wird die vereinbarte Versicherungssumme zzgl. Überschüsse ausgezahlt, die sich über die Jahre stetig erhöhen.

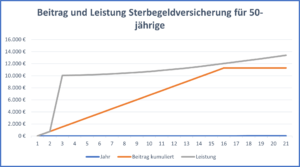

Schließen Sie den Vertrag in jüngeren Jahren ab, liegt die Versicherungssumme praktisch immer oberhalb der eingezahlten Beiträge, wie das nachfolgende Schaubild verdeutlicht:

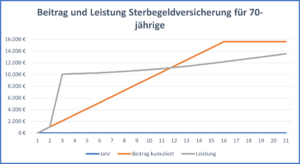

Je älter Sie bei Vertragsbeginn sind, desto höher ist der Beitragsanteil der Todesfallabsicherung, sodass der Beitrag auf lange Sicht die Leistung übersteigt:

Wie in den Grafiken erkennbar ist, lohnt sich eine Sterbegeldversicherung besonders dann, wenn der Todesfall im Zeitraum nach der Wartezeit bis ungefähr nach 10 Jahren eintritt. Selbstverständlich lässt sich dies nicht planen, bei einer schwerwiegenden medizinischen Diagnose kann eine solche Versicherung aber eine sinnvolle Vorsorge für die Angehörigen darstellen.

Da alternative Produkte zur Todesfallabsicherung ab einem Alter von etwa 65-75 Jahre nicht mehr zu vernünftigen Konditionen und vor allem nicht lebenslang zu bekommen sind, stellen Sterbegeldversicherung in dieser Altersgruppe in der Regel die einzige Möglichkeit dar.

Anmerkung: Uns ist bewusst, dass die Grafiken unter Berücksichtigung von Zinseszinseffekten ein negativeres Bild der Sterbegeldversicherung zeichnen würden. Hierbei sollte aber beachtet werden, dass alternative Ansparprodukte in dieser Zielgruppe (z.B. Tages- und Festgelder) lange Zeit praktisch keine Zinsen abwarfen.

Alternativen zur Sterbegeldversicherung

Die beste Lösung ist natürlich, gar keine Versicherung zu benötigen. Soweit finanziell machbar, sollten Sie frühzeitig Kapital aufbauen. Hierbei kann unser Ratgeber „Vermögensaufbau neu gedacht“ helfen.

Ist dies nicht möglich, sollte zunächst der Abschluss einer Risikolebensversicherung geprüft werden. Zwar muss hierbei eine Gesundheitsprüfung absolviert werden, allerdings ist diese deutlich weniger streng als bei Berufsunfähigkeits- oder Krankenversicherungen. Nur selten werden Anträge komplett abgelehnt, sodass sich eine Risikovoranfrage fast immer lohnt.

Sie wünschen eine Beratung zum Thema oder haben Fragen, kommen Sie gerne auf uns zu.

©Bild: Alexas_Fotos/Pixabay