Rentenreform 2027 – Das Altersvorsorgedepot

Ein wenig im Schatten der aktuellen Weltlage mit seinen Kriegen und Krisen hat die Bundesregierung eine Reform der staatlich geförderten Altersvorsorge beschlossen. Am 27.03.2026 folgte die Zustimmung des Bundestages, nun muss nur noch der Bundesrat zustimmen. Am 01.01.2027 soll dann das sog. Altersvorsorgedepot eingeführt werden, welches die Altersvorsorge vieler verändern wird.

Warum überhaupt eine Reform?

Dass die gesetzliche Altersrente nicht ausreicht, um den Finanzbedarf im Alter zu stillen, ist mittlerweile jedermann bekannt. Zwar hatte der Staat in der Vergangenheit versucht, mit verschiedenen privaten, aber staatlich geförderten Lösungen gegenzusteuern. Diese waren aber aus diversen Gründen nicht sonderlich erfolgreich. Probleme waren u.a.:

- Zu viel Bürokratie, wodurch die Produkte deutlich zu hohe Kosten hatten.

- Zu niedrige Summengrenzen, die nicht an die Inflation angepasst wurden.

- Garantiezwang, d.h. die Produktanbieter mussten mindestens die eingezahlten Beiträge zum Renteneintritt auszahlen. Darunter litten die Renditechancen der Verträge, was wir in einem früheren Blogartikel beschrieben hatten.

- Verrentungszwang, d.h. das angesparte Kapital musste in eine lebenslange Rente umgewandelt werden. Das passte nicht zu jedem Lebensentwurf

- Wichtige Bevölkerungsgruppen hatten keinen Zugang, beispielsweise Selbstständige und Kinder

Mit der nun beschlossenen Reform versucht der Gesetzgeber, diese Probleme zu lösen und die Bürger zu mehr privaten Sparanstrengungen zu bewegen. Damit soll das Rentensystem unabhängiger vom bislang dominierenden Umlagesystem gemacht werden, welches sich erheblichen Problemen durch den demographischen Wandel ausgesetzt sieht.

So wird das Altersvorsorgedepot gefördert

Kernpunkt der Reform ist die Einführung des Altersvorsorgedepots als Ersatz für die Riesterrente. Dieses soll künftig neben der gesetzlichen Altersrente, der Betriebsrente und der Rüruprente eine wichtige Säule im Altersvorsorge-Mix werden.

Im Rahmen des Altersvorsorgedepots können Sparer Geld in Aktien, Fonds oder ETFs anlegen und erhalten für jeden eingezahlten Euro eine staatliche Förderung in Höhe von 25%. Hinzukommen Grund- und Kinderzulagen, bei denen die Einzahlungen teils mit bis zu 100% gefördert werden. Gedeckelt sind die Zahlungen auf 1.800 Euro pro Jahr. Inwiefern diese künftig dynamisiert werden, ist noch unklar.

Die neue Förderlogik soll die staatlich geförderte Altersvorsorge attraktiver für Gruppen machen, die bisher keinen Zugang zur Riesterrente hatten oder für die diese strukturell unattraktiv war. Hierzu gehören Erwerbstätige ohne Kinder, Selbstständige und Mitglieder in Versorgungswerken.

Anders als bei der bisherigen Riesterrente entfällt beim neuen Altersvorsorgedepot der Garantiezwang. Sparer können daher künftig wählen, ob sie voll am Aktienmarkt investiert sein möchten oder eine Garantiekomponente in unterschiedlicher Höhe wünschen. Vor allem junge Sparer haben dadurch die Möglichkeit, deutlich höhere Renditen zu erzielen. Auch soll es die Möglichkeit geben, die Rente im Alter nur für einen bestimmten Zeitraum abzurufen. Hierdurch werden höhere Renten erzielt, es entfällt aber eine lebenslange Absicherung.

Die Geldanlage hinter dem Altersvorsorgedepot

Grundsätzlich wird mit dem Altersvorsorgedepot angestrebt, dass die Sparer weitgehend am Aktienmarkt investiert sind. Hierdurch sollen höhere Renditen erzielbar und die weitverbreitete Skepsis vor dem Kapitalmarkt genommen werden.

Neben der freien Anlage, wie man sie auch schon aus heutigen Produkten kennt, soll es noch zwei Standardprodukte geben. Diese werden jeweils von den Produktanbietern und vom Staat aufgelegt und sollen vor allem den Personen nutzen, die sich nicht tiefer mit der Geldanlage beschäftigen möchten. Diese Standardprodukte sollen nach dem Willen des Gesetzgebers besonders kostengünstig sein.

Für besonders sicherheitsaffine Sparer wird es weiterhin die Möglichkeit geben, eine Garantiekomponente in das Altersvorsorgedepot einzubauen, bei der zum Renteneintritt ein gewisser Prozentsatz der Einzahlungen garantiert wird. Wie diese Garantie gewährleistet wird, werden die Produktanbieter individuell bestimmen. Denkbar sind Einzahlungen in den Deckungsstock der Versicherung, Garantiefonds und andere Modelle.

Das Kinderdepot „Frühstart-Rente“

Schon länger beschlossen, wird im Zuge der aktuellen Reform auch die Frühstart-Rente eingeführt. Hierbei handelt es sich um ein Investmentdepot für Kinder, welches der Staat mit einer monatlichen Zahlung von 10 Euro bis zur Volljährigkeit fördert. Jedes Kind erhält damit 1.440 Euro staatliche Förderung.

Eingeführt wird die Frühstart-Rente wohl zunächst für die aktuell 6-Jährigen, um dann nach und nach ausgeweitet zu werden.

Was passiert mit der bisherigen Riesterrente?

Die vorhandene Riesterrente wird nicht ganz abgeschafft. Bestehende Verträge erhalten weiterhin die gewohnte Förderung in Höhe von 175 Euro zzgl. bis zu 300 Euro je kindergeldberechtigtem Kind. Allerdings soll es eine Möglichkeit geben, bestehende Verträge in das neue System zu transferieren. Wie dies konkret gestaltet wird, muss aber noch geregelt werden.

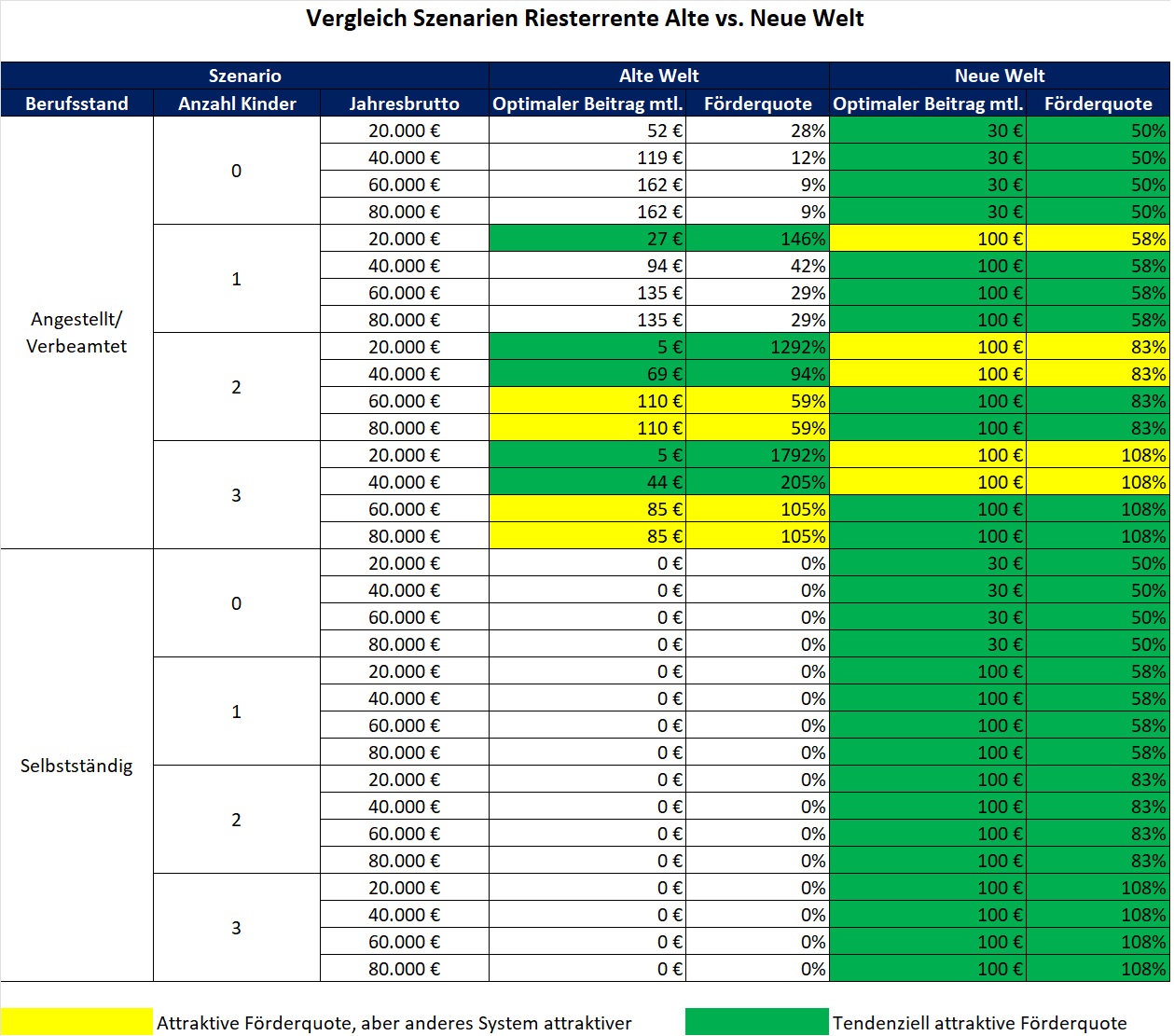

In vielen Fällen wird sich der Umstieg auf das neue Altersvorsorgedepot vermutlich lohnen. Allerdings gehen wir davon aus, dass auch der Verbleib in der Riesterrente für einige Kunden sinnvoller sein wird. Hier gilt es die Vor- und Nachteile genau gegeneinander abzuwägen. Das werden wir auf Wunsch für unsere Kunden sehr ausführlich tun. Einen ersten Überblick soll die nachfolgende Tabelle geben, deren Fokus ausschließlich auf den staatlichen Zulagen liegt:

Nicht berücksichtigt sind steuerliche Aspekte sowie die Unterschiede der beiden Systeme hinsichtlich Kosten und Garantie

Die staatlichen Zulagen sind jedoch nur ein Aspekt, sodass stets eine individuelle Betrachtung erforderlich ist.

Wie schätzt TBO das Altersvorsorgedepot ein?

Wir begrüßen grundsätzlich, dass die Politik die Reform der Altersvorsorge nun endlich angepackt hat. Insbesondere bei der Riesterrente waren Änderungen dringend nötig, da sie aufgrund ihrer Konstruktion nur für einen kleinen Teil der Bevölkerung einen echten Mehrwert geboten hatte. Hierauf sind wir in einem früheren Blogartikel bereits eingegangen. Insbesondere der Wegfall des Garantiezwangs kann dabei helfen, die Verträge attraktiver und zu einem wirksamen Mittel zu machen, der drohenden Altersarmut etwas entgegenzusetzen.

Allerdings sollten wir uns keinen Illusionen hergeben. Die neue staatlich geförderte Altersvorsorge ist in ihrer Höhe stark begrenzt und kann daher die Versorgungslücke nicht vollständig schließen. Private Sparanstrengungen außerhalb der geförderten Altersvorsorge werden weiterhin notwendig sein.

Die Finanzbranche kritisiert an der aktuellen Reform vor allem den sog. „Kostendeckel“, durch den die Produktanbieter gezwungen werden, eine bestimmte Effektivkostenquote nicht zu überschreiten. Dass dies von der Branche kritisiert wird, war zu erwarten, da damit auch die Provisionen zwangsweise sinken. Wir hingegen freuen uns darüber, dass sich die Politik hier gegen die Lobbygruppen durchgesetzt hat, sind wir doch Verfechter von niedrigen Vertragskosten. Deshalb bekommen unsere Kunden schon seit Jahren abschlussprovisionsfreie Tarife, durch die deutlich höhere Ablaufleistungen und Renten erreicht werden. Mehr dazu lesen Sie auch auf unserer Website.

Was gilt es nun zu tun?

In erster Linie gilt es, Ruhe zu bewahren. Zwar ist die Reform durch den Bundestag beschlossen worden. Viele Details sind bislang aber noch ungeklärt. So ist es beispielsweise noch unklar, wie Altverträge auf das neue System transferiert werden sollen. Auch gibt es praktisch noch keine Produkte für die neue Förderung.

Wir werden die Entwicklung in den kommenden Monaten genau beobachten und für unsere Kunden entsprechende Empfehlungen ausarbeiten. Auch werden wir sehr genau prüfen, ob eine Umstellung von Alttarifen sinnvoll ist.

Sie haben Fragen zur Altersvorsorgereform oder wünschen eine Ruhestandsplanung? Dann kommen Sie gerne auf uns zu!

©Bild: Foto von pixabay