Geldanlage und Sparen neu gedacht

Wie können effiziente Geldanlage und gezieltes Sparen heute gelingen? Immer wieder werden wir von unseren Kunden auf die Themen Geldanlage, Sparpläne und Altersvorsorge angesprochen. Viele sind verunsichert, weil es an Produkten mangelt, die die Wünsche unserer Kunden erfüllen. Sichere und möglichst hohe Renditen bei kurzfristiger Verfügbarkeit sind heute entgegen vieler Werbeversprechen einfach nicht mehr erhältlich.

Lesedauer: ca. 3 Minuten

Was uns umtreibt

Immer mehr Kunden hinterfragen daher ihre Anlagementalität und überlegen, wie viel Risiko sie eingehen möchten, um eine gute Rendite zu erwirtschaften. Insbesondere bei langfristigen Anlagen, welche vor allem der Altersvorsorge dienen sollen, steigt die Bereitschaft, auf Garantien zu verzichten.

Wir sind mit den Lösungen der verschiedenen Produktanbieter weitgehend unzufrieden. Zu intransparent und teuer sind viele Rentenversicherungen, Depots und Vermögensverwaltungen. Allerdings erkennen wir an, dass Sie einen Bedarf an passenden Produkten haben, um angespartes Kapital zu erhalten, Vermögen aufzubauen und die Altersvorsorge zu verbessern. Denn eines ist klar: Ohne zusätzliche Anstrengungen droht den allermeisten von uns Altersarmut.

Inflation und Strafzinsen

In der Vergangenheit konnte es sinnvoll sein, Kapital über einen längeren Zeitraum in einer festverzinsten Anlageform anzulegen, z.B. auf dem Sparbuch, in Tages- oder Festgeldern und sogar auf dem Girokonto. Lange Zeit lag der Zins in solchen konservativen Produkten oberhalb der Inflationsrate. Ihr Geld wurde somit ohne Risiko real vermehrt.

Seit der Finanzkrise 2008 und der damit verbundenen „lockeren“ Geldpolitik der europäischen Zentralbank sind die Zinsen jedoch rapide gesunken und bewegen sich seit Jahren um 0%. Besonders sichere Anlagen wie z.B. Bundesanleihen sind sogar mit einem Negativzins versehen. Viele Banken erheben derzeit sogar Strafzinsen auf Girokonten, wenn Ihr Guthaben einen gewissen Wert (meist 50.000 Euro oder 100.000 Euro) übersteigt. Gleichzeitig befinden wir uns in einem Umfeld steigender Preise mit deutlich höheren Inflationsraten als in den vergangenen Jahren.

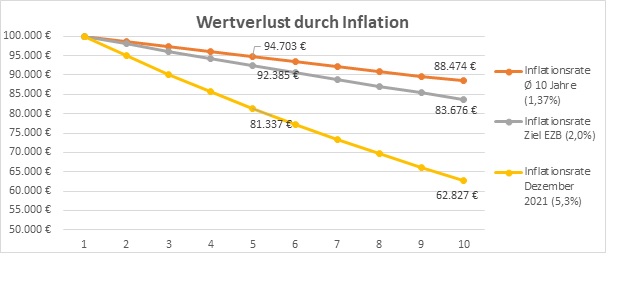

Ohne reale Verzinsung verliert Ihr Kapital durch die Inflation über die Jahre erheblich an Wert, wie die nachfolgende Grafik zeigt:

Die Grafik zeigt, wie hoch die Kaufkraft Ihres Vermögens in Abhängigkeit der Inflationsrate ist. Ohne Verzinsung verlieren Sie in 10 Jahren zwischen 12 und 38% Ihres Kapitals

Aus diesen Gründen ist es aus unserer Sicht dringend notwendig, sich mit alternativen Anlageformen zu beschäftigen. Dies gilt sowohl für den kurzfristigen Vermögenserhalt, den mittelfristigen Vermögensaufbau als auch für die langfristige Geldanlage.

Dabei spielt nicht nur die Rendite der jeweiligen Produkte eine wichtige Rolle. Auch sollte darauf geachtet werden, dass die Anlageform zu Ihren Zielen passt in Hinblick auf

- Verlustrisiko,

- Anlagehorizont und

- Verfügbarkeit

Produktkosten

Darüber hinaus sollten die Kosten des Produktes möglichst niedrig sein. Hohe Abschlusskosten oder Verwaltungsvergütungen mindern unverhältnismäßig Ihre Rendite und machen viele Produkte nach Kosten unattraktiv. Insbesondere viele Lebens- und Rentenversicherungen warfen in der Vergangenheit trotz guter Renditen des Anlagekerns kaum Gewinne für ihre Kunden ab.

Um die Kosten für Sie möglichst niedrig zu halten, verzichten wir nach Möglichkeit auf unsere Abschlussprovisionen und erheben stattdessen lediglich ein sehr faires Abwicklungshonorar. Bei einem Anlagebetrag von 100.000 Euro sparen Sie damit im Vergleich zu Banken und anderen Vermittlern beim Abschluss schnell 5.000 Euro und mehr. Durch den Zinsenzinseffekt vergrößert sich dieser Kostenvorteil noch erheblich.

Ratgeber „Geldanlage und Sparen neu gedacht“

Wir möchten Ihnen die aus unserer Sicht fairsten Produkte für Ihren Vermögensaufbau vorstellen. Diese haben wir Ihnen in einem übersichtlichen Ratgeber zusammengefasst, welchen Sie durch Klick auf das nachfolgende Bild kostenfrei herunterladen können:

Wenn Sie Interesse an diesen Lösungen haben, freuen wir uns auf Ihre Kontaktaufnahme unter https://tbo-versicherungsmakler.de/honorarberatung/.

©Bild: V.Poth/Adobe Photo Stock