Spezielle Schadenarten

Unsere Dienstleistung rund um Versicherungsverträge endet nicht mit dem Vertragsabschluss. Selbstverständlich übernehmen wir auch die laufende Betreuung für unsere Kunden, worunter auch die Unterstützung im Schadenfall zählt. Grundsätzlich können Sie sich bei jedem Schadenfall für eine erste Einschätzung an uns wenden.

Es gibt allerdings Schadenfälle, bei denen wir aus rechtlichen oder praktischen Gründen nicht darüber hinaus unterstützen können oder dürfen. Bei welchen Fällen dies so ist und warum, erläutern wir in unserem heutigen Blogartikel.

Lesedauer: 3 Minute

Rechtsschutz

Befürchten Sie einen Rechtsstreit und möchten einen Anwalt einschalten, kommt schnell die Frage auf, ob die Kosten von Ihrer Rechtsschutzversicherung übernommen werden. Diese Frage können wir zwar in einigen Fällen unverbindlich beantworten, eine Kostenzusage können wir Ihnen jedoch nicht geben. Auch gibt es in der Rechtsschutzversicherung keine klassische Schadenmeldung, wie Sie diese vielleicht aus der Haftpflicht- oder Gebäudeversicherung kennen.

Ob ein Streitfall über die Rechtsschutzversicherung gedeckt ist, hängt von mehreren Faktoren ab, insbesondere:

- Ist die betroffene Schadenart über den Versicherungsvertrag gedeckt?

- Sind die Erfolgschancen aus Sicht des Anwalts hoch genug?

- Ist das schadenauslösende Ereignis innerhalb der Vertragslaufzeit und nach der Wartezeit eingetreten?

Auf den ersten Blick scheinen diese Fragen einfach zu beantworten, in der Praxis ist das allerdings meist nicht der Fall. Recht ist nunmal kompliziert, weshalb die Beantwortung der Fragen einem Spezialisten überlassen bleiben sollten – Ihrem Rechtsanwalt. Haben Sie also einen Rechtsstreit vor Augen, suchen Sie sich daher bitte einen Anwalt Ihrer Wahl, schildern diesem den Fall und teilen ihm Versicherer und Vertragsnummer Ihrer Rechtsschutzversicherung mit. Der Anwalt wird dann eine Deckungsanfrage an die Versicherung stellen und erhält dadurch eine Kostenzusage oder Ablehnung, bevor Kosten entstehen.

Achtung: Haben Sie eine Anwaltsbindung in Ihrem Vertrag vereinbart, lassen Sie sich bitte von der Versicherung zunächst einen passenden Anwalt für Ihren Fall nennen.

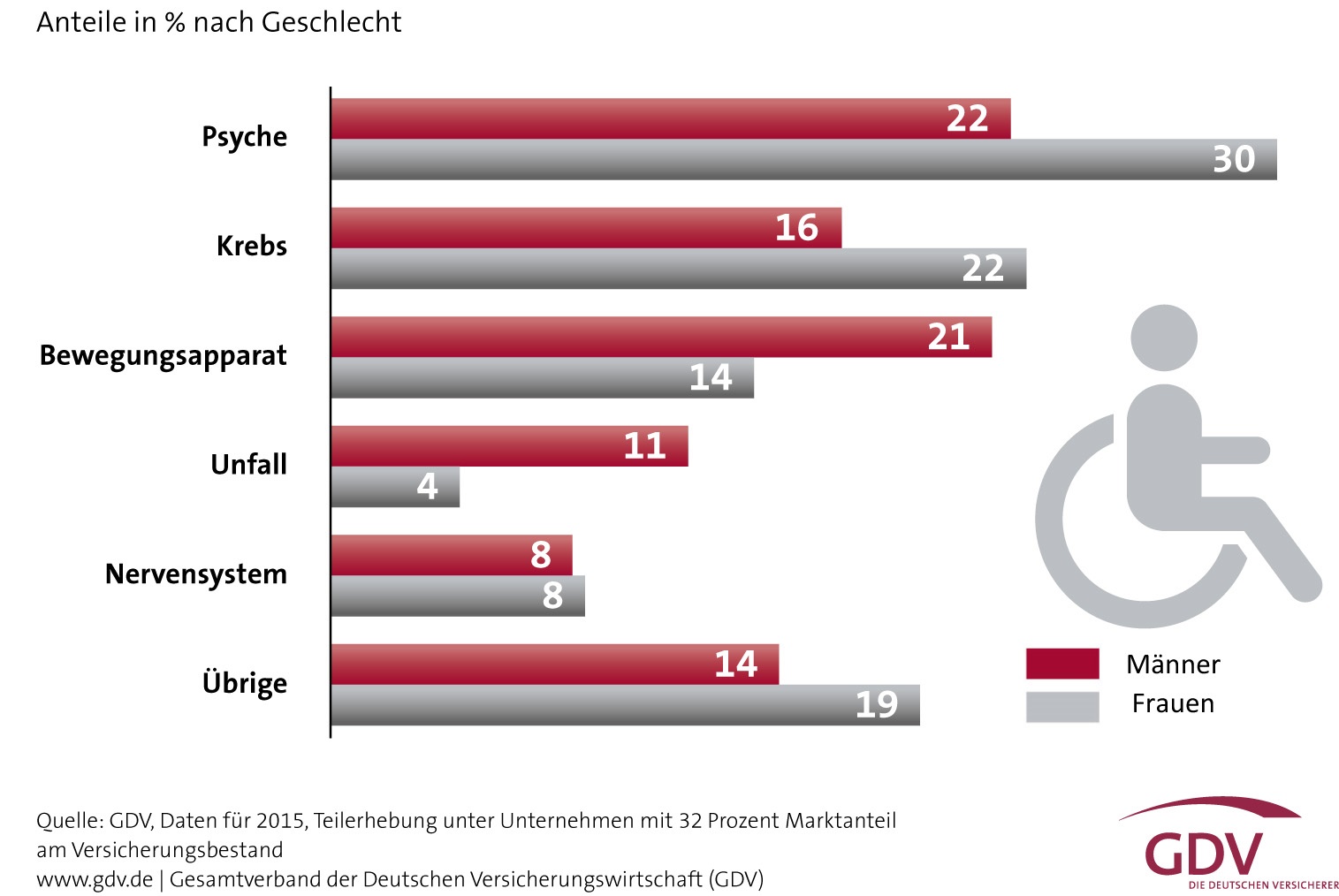

Berufsunfähigkeit

Leistungsfälle in der Berufsunfähigkeitsversicherung dauern statistisch ca. 7 Jahre lang. Bei einer monatlichen Rente von beispielsweise 2.000€ geht es also um Kosten für den Versicherer in Höhe von knapp 170.000€, in Einzelfällen noch deutlich mehr. Da es um die Frage der Berufsunfähigkeit meist unterschiedliche Auffassungen zwischen Kunde und Versicherer gibt und die Beurteilung sehr komplex ist, sind Verzögerungen und Streitigkeiten oft vorprogrammiert. Gleichzeitig ist Ihre gesundheitliche Verfassung angegriffen, sodass weiterer Stress eigentlich vermieden werden sollte.

Das richtige Verhalten im BU-Leistungsfall ist maßgeblich dafür, ob und wie schnell dieser zu Ihren Gunsten entschieden wird. Wir empfehlen daher mit Nachdruck, bereits vor Einreichung der ersten Unterlagen einen spezialisierten Dienstleister hinzuzuziehen, der Sie bei den notwendigen Formularen und dem Schriftverkehr mit den Versicherern unterstützt. Denn üblicherweise ist nicht nur der BU-Versicherer involviert, sondern auch Ihre Krankenkasse sowie der Krankentagegeldversicherer.

Diese Dienstleistung im Schadenfall darf aus rechtlichen Gründen nicht von einem Versicherungsmakler, sondern nur von einem Rechtsdienstleister erbracht werden. Dies können auf BU-Leistungsfälle spezialisierte Anwaltskanzleien sein. Sie können jedoch auch auf den BU-Expertenservice zurückgreifen, bei dem Sie als TBO-Kunde eine kostenfreie Erstberatung erhalten. Hierzu reicht eine kurze Information an uns und wir vermitteln den Kontakt zwischen Ihnen und dem BU-Expertenservice.

Bitte beachten Sie, dass wir keinen Einfluss auf den BU-Leistungsfall haben, wenn Sie diesen selbstständig mit der Versicherungsgesellschaft abwickeln.

Krankenversicherung

Möchten Sie Ihre private Krankenvoll- oder Zusatzversicherung in Anspruch nehmen, muss dies heutzutage meist nicht mehr mit einer umfangreichen Schadenmeldung erfolgen. Nahezu alle Krankenversicherer bieten mittlerweile eine Leistungsfall-App an, über die Sie Ihre Rechnung fotografieren und sicher an die Versicherung übermitteln können. Da viele daran anschließende Prozesse (teil-)automatisiert erfolgen, ist dadurch mit einer schnelleren Auszahlung zu rechnen. Zumindest bei Vollversicherungen sowie bei Zusatzversicherungen in den Bereichen ambulant und Zahn empfehlen wir, nach Vertragsabschluss die App des jeweiligen Versicherers zu installieren und sich damit vertraut zu machen.

Kfz-Versicherung: Schutzbrief und Werkstattbindung

Haben Sie im Rahmen Ihrer Kfz-Versicherung einen Schutzbrief für die Bergung und Pannenhilfe oder eine Werkstattbindung bei Kaskoschäden vereinbart, sind Sie an den Dienstleister bzw. die Werkstatt gebunden, die Ihnen der Versicherer vorschlägt. Beauftragen Sie stattdessen eine Werkstatt Ihrer Wahl, leistet der Versicherer nicht oder erhöht Ihre Selbstbeteiligung.

Üblicherweise veröffentlichen die Kfz-Versicherer die Listen der Partnerwerkstätten nicht. Vielmehr muss im Schadenfall die auf der Service-Karte genannte Telefonnummer angerufen werden, um die Pannenhilfe oder den Werkstatt-Termin zu vereinbaren. Da die passende Werkstatt von vielen Details wie Ihrem Standort, Ihrer Wohnanschrift, der Fahrzeugart und dem konkreten Problem abhängt, ist es nicht hilfreich, wenn wir uns hier dazwischenschalten. Zudem können Pannen auch zu Uhrzeiten passieren, zu denen Sie uns möglicherweise nicht sofort erreichen.

Wir empfehlen daher, die Service-Karte des Versicherers stets im Handschuhfach mitzuführen. Sie erhalten diese in aller Regel zusammen mit der Versicherungspolice zugesandt.

Verhalten bei sonstigen Schäden

Hinweise darauf, wie Sie sich idealerweise bei einem Versicherungsschaden verhalten, haben wir in unserem Ratgeber für Sie zusammengefasst, welchen Sie hier herunterladen können:

Bei Fragen zu Schadenfällen freuen wir uns auf Ihre Kontaktaufnahme!

©Bild: euthymia / Fotolia