Was ist eigentlich eine Dynamik?

Fast jeder hat eine Dynamik in einem oder mehreren Versicherungsverträgen vereinbart. Wofür diese genau gedacht ist und welche Auswirkungen sie auf die Absicherung und den Beitrag hat, ist vermutlich den wenigsten bewusst. Wir beleuchten das Thema detailliert.

Was bedeutet Dynamik?

Bei einer Dynamik im Rahmen eines Versicherungsvertrages handelt es sich um eine vertragliche Zusatzvereinbarung zwischen Ihnen und dem Versicherer. Diese besagt, dass sich die Versicherungsleistung und/oder der Beitrag in regelmäßigen Abständen (meist jährlich) um einen festen Wert erhöht.

Die regelmäßige Erhöhung erfolgt meist in prozentualen Schritten, häufig gewählt werden dabei 3%, 5% oder 10%. In einigen Fällen werden aber auch Anpassungen um variable Prozentsätze vereinbart. Dies können beispielsweise sein:

- Anpassung gemäß der Inflationsrate oder eines vergleichbaren Index

- Anpassung an die Steigerung einer gesetzlichen Grenze (z.B. Beitragsbemessungsgrenze der Rentenversicherung)

- Anpassung an individuelle Kennzahlen, z.B. das Bruttogehalt

Dynamiken in verschiedenen Sparten

Viele kennen Dynamiken aus Lebens- und Rentenversicherungen. Allerdings finden sie sich auch in vielen anderen Versicherungssparten. Sie verfolgen dabei unterschiedliche Ziele. Grob lassen sie sich folgendermaßen zusammenfassen:

- Lebens- und Rentenversicherung: Anpassung dient dem Inflationsausgleich, um dem gestiegenen Finanzbedarf im Alter gerecht zu werden. Bei steuerlich begünstigten Verträgen (z.B. Abschluss bis ins Jahr 2004) wurde sie auch „taktisch“ vereinbart, um den Steuervorteil zu steigern.

- Berufsunfähigkeitsversicherung: Durch die feste Dynamik wird die versicherte BU-Rente in etwa an das steigende Gehalt angepasst.

- Krankentagegeldversicherung: Auch hier steigt das versicherte Tagegeld mit dem Gehalt, wobei meist eine individuelle Anpassung auf Basis der genauen Gehaltssteigerung möglich ist.

- Sachversicherungen (z.B. Hausrat, Wohngebäudeversicherung): Die Versicherungssumme steigt um einen spezifischen Inflationsfaktor für Wohngebäude (sog. Baupreisindex) oder Hausrat (Summenanpassungsfaktor).

Das Privileg des Kunden

Es kommt in der Versicherungswelt zugegebenermaßen selten vor, aber bei der Dynamik sind Sie als Kunde in einer komfortableren Situation als die Versicherungsgesellschaft. Denn anders als der Versicherer ist die Dynamik für Sie keine Pflicht, sondern ein Recht. Das bedeutet, dass Sie der dynamischen Erhöhung problemlos widersprechen können. Da dies meist in Textform ausreicht (z.B. Mail ohne Unterschrift), stellt dies auch keinen wirklichen Aufwand dar. Gestatten Ihre finanziellen Mittel keine Beitragserhöhung oder hat sich Ihr Bedarf nicht verändert, können Sie so den Beitrag konstant halten.

Bitte beachten Sie, dass Ihr Dynamikrecht in einigen Sparten (z.B. Berufsunfähigkeitsversicherung) oftmals erlischt, wenn Sie der Dynamik dreimal in Folge widersprochen haben. Immer mehr Anbieter weichen diese Regelung jedoch zu Ihren Gunsten auf.

Bei einer Verschlechterung des Gesundheitszustandes nach Vertragsabschluss haben Sie oft keine Möglichkeit mehr, Ihre Versicherungssummen in biometrischen Versicherungen (BU, Pflege, Krankentagegeld) nachträglich zu erhöhen. Daher kann das Dynamikrecht Gold wert sein. Sie sollten dieses daher nicht leichtfertig kündigen oder verfallen lassen.

Besonderheiten bei biometrischen Risiken

Besonders komplex ist das Thema Dynamik bei Versicherungen, die eine Rente wegen eines gesundheitlichen Ereignisses absichern. Hierzu zählen vor allem Berufsunfähigkeits-, Pflege- oder Krankentagegeldversicherungen. Da der Versicherungsbeitrag von Ihrem Alter bei Vertragsbeginn abhängt, ergeben sich besondere Effekte. Diese möchten wir am Beispiel der Berufsunfähigkeitsversicherung erläutern:

Je früher, desto besser. Das gilt für viele Dinge im Leben, so auch für die Berufsunfähigkeitsversicherung. Denn der zu zahlende Beitrag steigt erheblich an, wenn Sie Ihren Vertrag später abschließen. Dies zeigt das nachfolgende Schaubild:

Beispielhafter Monatsbeitrag für 1.000€ BU-Rente

Dieser durchaus bekannte Effekt wirkt sich auch auf die Dynamik aus, denn: Die dynamische Erhöhung einer BU-Versicherung wird wie ein Neuabschluss berechnet, nur eben ohne erneute Gesundheitsprüfung. Dementsprechend kostet eine dynamische Erhöhung um z.B. 100€ im Monat in den ersten Versicherungsjahren deutlich weniger, als in späteren Jahren.

Aber warum erwähnen wir das?

Hierfür gibt es zwei Gründe:

- Schließen Sie eine BU in jungen Jahren mit einer sehr niedrigen Versicherungssumme ab, ist davon auszugehen, dass Sie Ihre monatliche Rente in den nächsten Jahren durch Dynamiken und Optionsrechte ganz erhebllich erhöhen. Eine Absicherung eines Studenten von etwa 1.000€ kann sich nach einem erfolgreichen Berufsstart durchaus vervielfachen. Daher ist es in solchen Fällen nicht ganz unerheblich, welchen Beitrag der Versicherer für dynamische Erhöhungen in den Folgejahren erheben wird.

- Aus Beitragsgründen werden hin und wieder geringere BU-Renten versichert, als eigentlich notwendig. Hierbei wird argumentiert, dass man die Versicherungssumme in künftigen Jahren ja noch durch Dynamiken erhöhen könne, wenn die finanzielle Situation besser ist. Neben dem Risiko, vor der Erhöhung berufsunfähig zu werden, bringt dies den Nachteil eines höheren Beitrags mit sich.

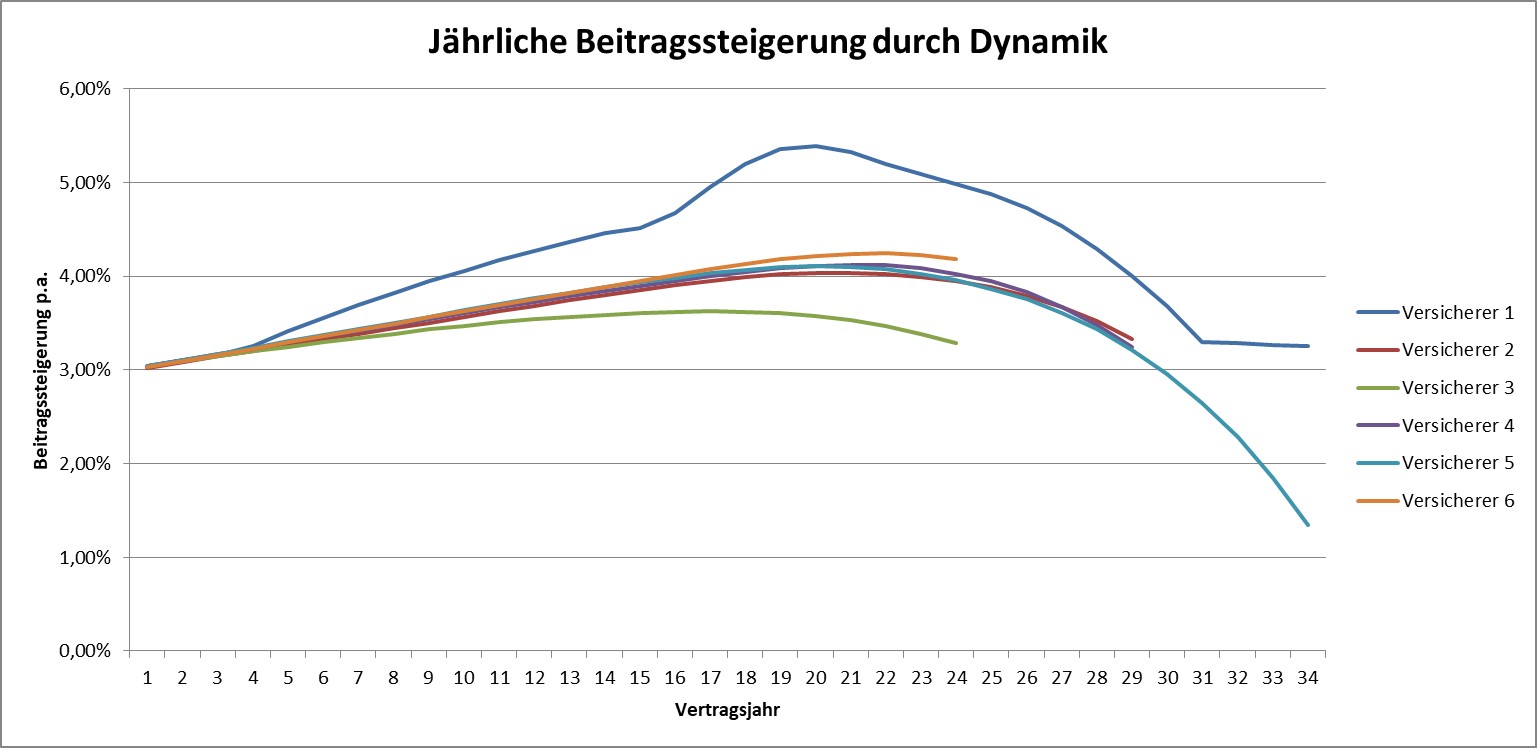

Die nachfolgende Grafik zeigt dies recht deutlich:

Beitragssteigerung einer BU-Versicherung bei 3% jährlicher Dynamik

Qualität der Dynamik

Doch nicht nur beim Beitrag unterscheiden sich die Dynamiken der BU-Versicherer. Auch die Qualität fällt sehr unterschiedlich aus.

Üblich ist eine Vereinbarung einer dynamischen Anpassung des Beitrags um X%. Da die Kosten der Dynamik nicht linear verlaufen (siehe oben), wird die versicherte BU-Rente so nicht im gleichen Maß erhöht. So kommt es regelmäßig vor, dass eine Beitragsdynamik von 3% nur zu einer Steigerung der BU-Rente um z.B. 2,2% führt. Am Markt finden sich aber seit kurzem auch vereinzelt Versicherer, die die Dynamikvereinbarung an die versicherte Rente koppeln. Im Umkehrschluss erhöht sich der Beitrag dann in unserem Beispiel nicht um 3%, sondern um 4,1%. Diese Variante sehen wir positiv, da vor allem bei schlechter werdendem Gesundheitszustand vielen Kunden die Steigerung der versicherten Rente wichtiger ist, als der letzte Euro beim Beitrag.

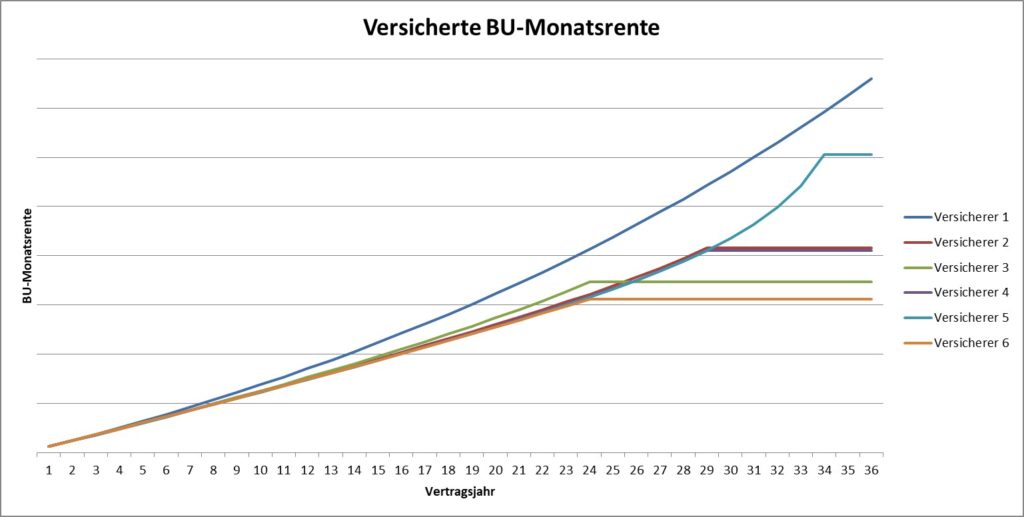

Ein weiterer Qualitätsunterschied betrifft vor allem Kunden mit hohen BU-Renten oder einem stark steigenden Bedarf („High-Potentials“). Denn nicht alle Versicherer lassen die Dynamik bis zum Vertragsende laufen. Viele Anbieter brechen ab, wenn ein bestimmtes Alter oder eine vorher vereinbarte Grenze bei der BU-Rente erreicht wurde. Die Unterschiede können je nach Dynamikhöhe durchaus bei 50% liegen. Kann die BU-Rente bei einem Versicherer über die Jahre ohne erneute Gesundheitsprüfung z.B. auf bis zu 3.000€ steigen, sind es bei anderen Versicherern bis zu 6.000€. An dieser Frage kann das wirtschaftliche Überleben des Versicherten hängen, weshalb der Dynamikverlauf nicht außer Acht gelassen werden sollte. Die nachfolgende Grafik bei einer Dynamik von 3% zeigt dies eindrucksvoll:

Versicherte BU-Rente bei jährlicher Dynamik von 3%

Die Leistungsdynamik nicht vergessen

Alle bisherigen Informationen betreffen die sog. Aktivdynamik, d.h. die Steigerung von Beitrag und Leistung vor einem Leistungsfall. Dieses Dynamikrecht ist per se kostenlos und sollte daher immer vereinbart werden.

Mit Eintritt des Leistungsfalls (z.B. Berufsunfähigkeit) erlischt in aller Regel die Pflicht zur Beitragszahlung und damit auch die Dynamik. Dennoch steigt Ihr Bedarf auch dann von Jahr zu Jahr, etwa durch inflationsbedingte Preissteigerungen. Aus diesem Grund sollte neben der Aktivdynamik auch eine Leistungsdynamik vereinbart werden, d.h. einer regelmäßigen Anpassung der Versicherungsleistung im Schadenfall. Warum diese so wichtig ist, zeigt ein einfaches Beispiel:

Sie schließen mit 25 Jahren eine Berufsunfähigkeitsversicherung über 1.000€ Monatsrente ab. Nach 2 Jahren werden Sie berufsunfähig, diese Berufsunfähigkeit hält bis zum Renteneintritt mit 67 Jahren an. Ausgehend von einer Inflation in Höhe von 1,5% hat Ihre Berufsunfähigkeitsversicherung mit 50 Jahren noch eine Kaufkraft von 710€, im letzten Vertragsjahr sind es sogar nur noch 551€. Ohne Leistungsdynamik nähern Sie sich so von Jahr zu Jahr immer mehr dem Hartz IV-Niveau an.

Anders als die Aktivdynamik bewirkt die Leistungsdynamik im Bedarfsfall keinen steigenden Beitrag. Daher muss der Versicherer diese separat bepreisen, d.h. dieser Baustein kostet bereits ab Vertragsbeginn Geld. Je nach versichertem Prozentsatz muss mit ca. 5 – 25% des ursprünglichen Beitrags gerechnet werden. Gerade bei jungen Menschen handelt es sich aber um gut investiertes Geld.

Sie haben Fragen zur Dynamik oder zu den damit verbundenen Versicherungen? Sprechen Sie uns gerne an.

©Titelild: v.poth / Fotolia