Betriebliche Krankenversicherung im Detail

Die betriebliche Krankenversicherung (bKV) gewinnt eine immer höhere Bedeutung für Arbeitgeber, die eigene Attraktivität für Fachkräfte zu steigern. Richtig eingesetzt, kann sie ein attraktiver Bestandteil der Gesundheitsversorgung der Arbeitnehmer werden. Allerdings ist das Thema deutlich komplexer als auf den ersten Blick vermutet. Daher möchten wir mit diesem Blogartikel die wichtigsten Informationen zur betrieblichen Krankenversicherung zusammenfassen.

Lesedauer: 6 Minuten

Idee und Vorteile der bKV

Wir haben in unserem Ratgeber zur Krankenzusatzversicherung beschrieben, welche Lücken das gesetzliche Krankenversicherungssystem hat und wie diese geschlossen werden können. Das Mittel der Wahl sind üblicherweise private Krankenzusatzversicherungen. Allerdings besteht auch die Möglichkeit, dies durch eine betriebliche Lösung zu tun. In diesem Fall übernimmt entweder der Arbeitgeber die Beitragszahlung oder die Versicherungsbeiträge werden steuerlich begünstigt vom Arbeitnehmer entrichtet.

Vertragspartner des Versicherers ist dabei der Arbeitgeber. Dieser schließt entweder in Listenform oder über ein Onlineportal die Versicherungsverträge für seine Angestellten ab. Hierdurch entstehen einige Vorteile für Arbeitnehmer, vor allem:

- Keine Gesundheitsprüfung: Wie in der betrieblichen Berufsunfähigkeitsversicherung besteht auch in der betrieblichen Krankenversicherung die Möglichkeit einer Kollektivbildung. Das ermöglicht den Versicherungsgesellschaften, die Tarife ohne Gesundheitsprüfung anbieten zu können. Dadurch sind auch Personen versicherbar, die aufgrund von Vorerkrankungen ansonsten keinen Versicherungsschutz erhalten würden.

- Niedrigere Beiträge: Da die Versicherungsgesellschaft mit verringertem Verwaltungsaufwand viele Kunden gewinnt, kann sie die dadurch entstehenden Kostenvorteile in Form niedrigerer Versicherungsbeiträge an ihre Kunden weitergeben.

- Verzicht auf Wartezeiten: Der Versicherungsschutz beginnt üblicherweise unmittelbar mit dem Vertragsbeginn. Die sonst üblichen Wartezeiten von 3 bis 8 Monaten entfallen. Auch sind bereits vor Vertragsabschluss vorhandene Erkrankungen meist mitversichert.

Die betriebliche Krankenversicherung und ihre steuerliche Behandlung

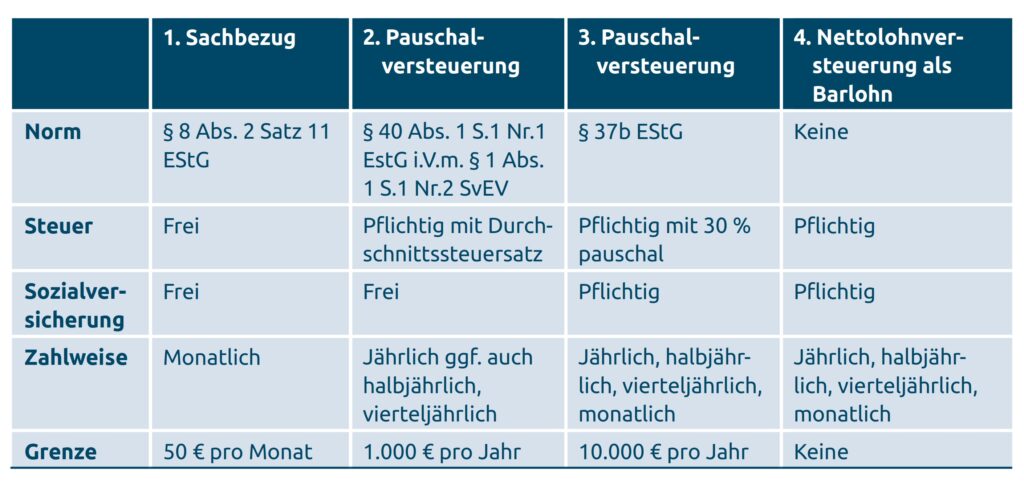

Üblicherweise werden die Beiträge in der betrieblichen Krankenversicherung vom Arbeitgeber übernommen. Sie stellen dabei eine voll steuerlich absetzbare Betriebsausgabe dar. Je nachdem, welche Lohnbestandteile die Angestellten des Unternehmens bisher erhalten, besteht die Möglichkeit, dass die bKV für den Arbeitnehmer steuer- und sozialversicherungsfrei ist.

Quelle: Hallesche Krankenversicherung a.G.

Solange die Freigrenze für Sachbezüge in Höhe von 50€ monatlich je Mitarbeiter nicht bereits durch Tank- oder Warengutscheine aufgebraucht ist, bleibt die bKV also komplett steuer- und sozialversicherungsfrei. Aber selbst wenn nicht, ist die betriebliche Krankenversicherung durch die Pauschalversteuerung steuerlich attraktiv.

Betriebliche Krankenversicherung und ihre Formen

Inhaltlich orientiert sich die bKV weitgehend an den bereits vorhandenen Zusatzversicherungen, welche auch privat abgeschlossen werden können, d.h.:

- Ambulant: Zuzahlungen für Medikamente, Heil- und Hilfsmittel, Heilpraktiker, Sehhilfen

- Stationär: Unterbringung im 1-/2-Bettzimmer, privatärztliche Behandlung

- Zahn: Professionelle Zahnreinigung, Zahnersatz

- Pflege: Tagegeld bei Pflegebedürftigkeit

- Krankentagegeld: Ausgleich der Kürzungen im Krankengeldbezug ab der 7. Krankheitswoche

Dabei können auch mehrere Bausteine miteinander kombiniert werden. Je nach Größe des Kollektivs muss der Arbeitgeber sich auf einen oder wenige Bausteine festlegen, die von den Mitarbeitern ausgewählt werden können.

Nachteile der klassischen bKV

Auch wenn die betriebliche Krankenversicherung einige Vorteile bietet, sollten auch die Nachteile in die Entscheidungsfindung einbezogen werden:

- Eingeschränkte Individualität: Anders als in der Beratung von Privatkunden, wo auf deren individuellen Wünsche eingegangen werden kann, werden die Tarife in der bKV weitgehend vom Arbeitgeber festgelegt. Vereinzelt bestehen zwar gewisse Wahlmöglichkeiten des Arbeitnehmers, allerdings innerhalb eines engen Rahmen.

- Arbeitgeberwechsel: Die betriebliche Krankenversicherung wird in Form eines Gruppenvertrags des Arbeitgebers abgeschlossen. Dieser gilt nach einem Arbeitgeberwechsel in aller Regel nicht weiter. Daher kann es beim Ausscheiden zu einem Wegfall des Vertrages kommen. Einige Tarife können aber auch beibehalten werden, jedoch oft zu höheren Beiträgen und mit Einschränkungen. Des Weiteren gelten kurze Fristen für den Wechsel, was häufig zu Problemen führt.

- Privatversicherte: Viele bKV-Tarife können von privat krankenversicherten Arbeitnehmern nicht genutzt werden. Das erschwert die Kollektivbildung und macht die betriebliche Krankenversicherung in einigen Wirtschaftssektoren unattraktiv.

- Keine Altersrückstellungen: Der Fokus von bKV-Verträgen liegt auf der Absicherung von Arbeitnehmern. Die Bezahlbarkeit im Alter spielt dabei oft nur eine untergeordnete Rolle. Daher sind nahezu alle bKV-Tarife ohne Altersrückstellungen kalkuliert, sodass die Beiträge im Alter stark steigen können.

- Umgang mit vorhandenen Verträgen: Der größte Nachteil der klassischen bKV-Tarife ist nur wenigen bekannt und liegt ziemlich versteckt in den Tiefen der Bedingungswerke. Besitzt ein Arbeitnehmer bereits eine private Krankenzusatzversicherung im gewählten Tarifbereich (z.B. Zahn), muss der betriebliche Vertrag dem Versicherer angezeigt werden. Die Folge ist in der Regel, dass der private Vertrag vom Versicherer gekündigt wird.

Budgettarife als neutrale Lösung

Die genannten Nachteile sehen wir sehr kritisch. Sie können den Betriebsfrieden stören und zu einer Verschlechterung des Krankenversicherungsschutzes einzelner Mitarbeiter führen. Für uns war dies lange Zeit ein Hemmnis, um unseren Unternehmerkunden die betriebliche Krankenversicherung anzubieten.

Seit einiger Zeit werden im Rahmen der bKV neben den klassischen Formen auch Budgettarife angeboten. Bei diesen erhält jeder Mitarbeiter ein festes Budget pro Jahr, welches recht frei für Gesundheitskosten eingesetzt werden kann, z.B.:

- Zuzahlungen zu Medikamenten

- Brillen und Kontaktlinsen

- Heilpraktiker und Krankengymnastik

- Professionelle Zahnreinigungen

- Zahnersatz

Durch diese Konstruktion ist es unerheblich, ob Arbeitnehmer privat versichert sind oder eigene Zusatzversicherungen haben. Das Budget steht allen zur Verfügung und gefährdet nicht den bereits vorhandenen Versicherungsschutz. Zudem wird die Leistung des Arbeitgebers greifbarer, da sie wie ein Gutschein einsetzbar ist und bei sehr vielen Mitarbeitern zu konkreten Leistungen führen wird.

Wir halten die Budgettarife daher für die sinnvollste Form der betrieblichen Krankenversicherung.

Für welche Unternehmen eignet sich die bKV?

In der heutigen Produktlandschaft steht die betriebliche Krankenversicherung erfreulicherweise fast allen Unternehmen offen. Je nachdem, welche Tarifformen gewünscht werden, genügen bereits 3 Beschäftigte zur Einrichtung einer bKV. Ab 10 Personen steht Unternehmen ein besonders breites Spektrum mit den attraktivsten Lösungen zur Verfügung.

Um eine betriebliche Krankenversicherung effektiv einrichten und verwalten zu können, sollten die Fluktuation der Mitarbeiter sowie der Anteil der nur vorübergehend Beschäftigten nicht zu groß sein. Grundsätzlich ist es möglich, Mitarbeiter kurzfristig an- und abzumelden. Ob eine bKV bei Saison- und Hilfskräften aber den gewünschten Effekt erzielt, ist zu bezweifeln.

Versicherbar sind in der bKV nicht nur sozialversicherungspflichtige Angestellte, sondern auch geringfügig Beschäftigte und die Geschäftsführung. Je nach Versteuerungsform und Tarif sind dabei aber Besonderheiten zu beachten, weshalb hierbei auch der Steuerberater des Unternehmens eingebunden werden sollte.

Anbieter der betrieblichen Krankenversicherung

War die bKV zu Beginn noch ein Nischenprodukt, wird sie mittlerweile von nahezu allen relevanten Krankenversicherern in Deutschland angeboten. Eine sehr große Verbreitung haben die Tarife der Allianz, Hallesche und R+V. Aber auch kleinere Versicherer wie SDK, Signal Iduna oder ARAG haben mittlerweile ein breites Produktportfolio. Das ist grundsätzlich eine erfreuliche Entwicklung, da der Wettbewerb zwischen den Versicherern zu besseren Konditionen führt und die Optionen für Arbeitgeber erweitert werden. Allerdings erschwert eine größere Produktvielfalt auch die Suche nach dem passenden Produkt, sodass eine Beratung immer wichtiger wird.

Beratung und Erinnerungsservice durch TBO

Wir unterstützen unsere Kunden nicht nur bei der Auswahl des passenden bKV-Tarifs, sondern auch bei der rechtssicheren Einrichtung. Wie bei jeder Arbeitgeberleistung unterliegt diese einigen rechtlichen Rahmenbedingungen und sollte daher durch eine geprüfte Versorgungsordnung flankiert werden.

Wird eine betriebliche Krankenversicherung im Unternehmen eingerichtet, hat dies nicht nur für die Arbeitnehmer positive Auswirkungen. Der Arbeitgeber verbessert seine Reputation und die Zufriedenheit seiner Arbeitnehmer. Damit dieser Effekt aber nicht nur einmalig bei Vertragsabschluss entsteht, sondern dauerhaft anhält, bieten wir unseren Kunden einen Erinnerungsservice an. Durch diesen werden die Arbeitnehmer auf Wunsch direkt oder über den Arbeitgeber jährlich an den Versicherungsschutz der betrieblichen Krankenversicherung erinnert. Dadurch wird sichergestellt, dass die vereinbarte Leistung auch in Anspruch genommen wird und die Arbeitnehmer regelmäßig davon profitieren.

Sprechen Sie uns gerne an, wenn Sie in Ihrem Unternehmen eine betriebliche Krankenversicherung einrichten und hierzu eine Beratung möchten. Wir freuen uns auf Ihre Kontaktaufnahme!

©Bild: Marek Studzinski / Unsplash