Versicherungsschutz von Wärmepumpen

Kaum ein Thema wird derzeit so heiß diskutiert, wie die sog. „Wärmepumpen-Pflicht“. Neben grundsätzlichen Diskussionen rund um die Wärmewende stellt sich vielen Hausbesitzern nun auch die Frage, wie deren neue Wärmepumpe überhaupt versichert ist.

Zahlreiche Medien berichten über Diebstähle von Wärmepumpen, u.a. der Focus in seiner Onlineausgabe. Dies möchten wir zum Anlass nehmen, das Thema in unserem heutigen Blogartikel genauer einzuordnen.

Lesedauer: 4 Minuten

Wo liegt das Problem bei Wärmepumpen?

Das größte Thema in den Medien, so auch in der Frankfurter Rundschau, ist der mögliche Diebstahl von Wärmepumpen. Genau genommen geht es dabei nicht um den Diebstahl aller Wärmepumpen, sondern ganz speziell um die Außeneinheit von Luft-Wärmepumpen. Alle anderen Bestandteile und Formen von Wärmepumpen sind meist so verbaut, dass ein Diebstahl nicht ohne weiteres möglich ist.

Die Außeneinheiten von Luft-Wärmepumpen stellen aufgrund ihrer Lage außerhalb des Gebäudes ein erhöhtes Risiko dar. In Hinblick auf den Versicherungsschutz ergeben sich nun folgende Problemstellungen:

- Wärmepumpen sind fest mit dem Gebäude oder dem Grund und Boden verbunden und fallen damit nicht unter die Hausratversicherung.

- Durch die feste Verbundenheit gehören sie -wenn überhaupt- zum Wohngebäude und sind idealerweise als Bestandteil dessen über die Gebäudeversicherung abgesichert. Aber: Die Gefahr „Diebstahl“ gibt es in der Gebäudeversicherung nicht, sondern nur in der Hausratversicherung.

- Die Definition des Gebäudes im Rahmen der Gebäudeversicherung umfasst den Baukörper und fest mit diesem verbundene Sachen. Die Außeneinheit der Luft-Wärmepumpe ist aber meist nicht mit dem Baukörper verbunden.

- Somit bestünde Versicherungsschutz nur dann, wenn die Wärmepumpe ein Grundstücksbestandteil ist. Das sind üblicherweise Briefkästen, Mauern, Mülltonnen oder Gerätehäuschen. Das Problem hierbei: Diese Grundstücksbestandteile sind in vielen Versicherungsbedingungen abschließend aufgezählt. Wärmepumpen fehlen in diesen Aufzählungen meist, da sie teils noch gar nicht existierten, als die Bedingungen geschrieben wurden.

Über das Risiko des Diebstahls hinaus sehen wir jedoch auch andere Gefahren. So können bei technischen Geräten durchaus auch Brände entstehen. Die Außeneinheiten sind zudem Starkregen und Überschwemmungen ebenso ausgesetzt wie Stürmen und verschiedenen Tieren. All diese Risiken werden daher idealerweise in die Betrachtung des Versicherungsschutzes einbezogen, wenn eine tragfähige Lösung erarbeitet werden soll.

Lösungsansätze in der Gebäudeversicherung

Die Versicherungsgesellschaften und wir Makler haben uns bereits in der Vergangenheit Gedanken gemacht, wie mit den obengenannten Problemen umgegangenen werden kann, damit unsere Kunden auch dann Versicherungsschutz haben, wenn die klassischen Versicherungsbedingungen nicht ausreichen. Dabei sind unterschiedliche Lösungsansätze entstanden:

- Man hat die Gefahr „Diebstahl von Gebäudebestandteilen“ in das Risiko „Feuer“ eingeschlossen, welches in jeder Wohngebäudeversicherung enthalten ist. Besonderes gute Versicherungsbedingungen haben diesen Schutz dann auch auf Grundstücksbestandteile ausgeweitet.

- Die Liste der versicherten Grundstücksbestandteile wurde entweder explizit um Wärmepumpen oder z.B. um „Anlagen, die der Versorgung des Gebäudes dienen“ erweitert.

- Zur Förderung der Nachhaltigkeit haben einige Versicherer Zusatzbausteine entwickelt, die eine Allgefahrendeckung für energieeffiziente Anlagen der Haustechnik bieten.

Leider muss man in den meisten Versicherungsbedingungen mit detektivischer Detailarbeit herausarbeiten, ob und in welchem Umfang Versicherungsschutz für Wärmepumpen besteht. Außerdem sind die Formulierungen häufig so schwammig, dass es teils Klarstellungen der Versicherer bedarf.

Versicherungsmarkt in Bewegung

Die aktuelle Presseberichterstattung und die damit verbundene Verunsicherung vieler Kunden ist natürlich auch den Versicherungsgesellschaften nicht entgangen. Fast täglich erhalten wir Newsletter von Versicherern, welche entweder die Mitversicherung von Wärmepumpen klarstellen oder ihre Versicherungsbedingungen so erweitern, dass künftig Versicherungsschutz besteht.

Insofern kann auch dieser Blogartikel trotz sorgfältiger Recherche nur als Momentaufnahme gesehen werden. Wir empfehlen in jedem Fall eine Kontaktaufnahme mit uns, um den Versicherungsschutz im spezifischen Einzelfall anhand der konkreten Vertragsbedingungen zu prüfen.

Spezielle Versicherungen für Wärmepumpen

In vielen, vor allem älteren und leistungsschwachen Wohngebäudeversicherungen sind Wärmepumpen nicht oder nur unzureichend mitversichert. Ein beitragspflichtiger Einschluss wird hier auch nur selten ermöglicht. Leistungstechnisch durchaus sinnvolle Umstellungen auf aktuelle Tarife sind häufig mit erheblichen Mehrkosten verbunden.

Eine Alternative kann in solchen Fällen der Abschluss einer speziellen Versicherung für Wärmepumpen sein. Hierbei handelt es sich um eine Elektronikversicherung, die Wärmepumpen, Blockheizkraftwerke (BHKW), Batteriespeicher und andere Anlagen der erneuerbaren Energien absichert. Versichert sind dabei -mit wenigen Ausnahmen- alle Risiken, denen die Geräte ausgesetzt sein können.

Das bekannteste Produkt in diesem Bereich ist aktuell wahrscheinlich LUMIT® HOME der Mannheimer Versicherung. Es ist aber davon auszugehen, dass in Zukunft weitere Anbieter auf den Markt drängen werden. Für eine haushaltsübliche Wärmepumpe kann ab ca. 80€ pro Jahr Versicherungsschutz eingekauft werden.

Obacht bei der Versicherungssumme?

Einige Publikationen weisen zudem darauf hin, dass Versicherungsschutz für die Wärmepumpen nur dann besteht, wenn diese in der Versicherungssumme berücksichtigt wurden. Das ist aus verschiedenen Gründen nicht pauschal richtig.

Zum einen bilden viele Wohngebäudetarife gar keine Versicherungssumme mehr ab, sondern bieten bis zu einer pauschalen Höchstgrenze (meist 1.000.000 Euro oder mehr) vollen Versicherungsschutz, wenn die Wohnfläche korrekt angegeben wurde. Aber selbst bei Tarifen mit einer detaillierten Wertermittlung bedeutet die Nichtberücksichtigung der Wärmepumpe in aller Regel nicht, dass diese dann nicht versichert ist. Vielmehr besteht nur das Risiko einer möglichen Unterversicherung, welches wir in einem früheren Blogartikel ausführlich beschrieben haben. Die Auswirkungen sind im konkreten Fall aber gering, wie das nachfolgende Beispiel zeigt:

- Wert der Immobilie ohne Wärmepumpe: 500.000 Euro

- Wert der Wärmepumpe: 15.000 Euro

- Gesamtwert der Immobilie inkl. Wärmepumpe: 515.000 Euro

- Versicherungssumme: 500.000 Euro

- Versicherungsquote: 97% (500.000 Euro geteilt durch 515.000 Euro)

- Kürzung bei Totalschaden der Wärmepumpe: 450€ (3% von 15.000 Euro)

Und selbst diese Kürzung ist wenig wahrscheinlich, da die Versicherer bei eher kleinen Schäden nur selten die Prüfung einer Unterversicherung vornehmen.

Der Weg zum Versicherungsschutz

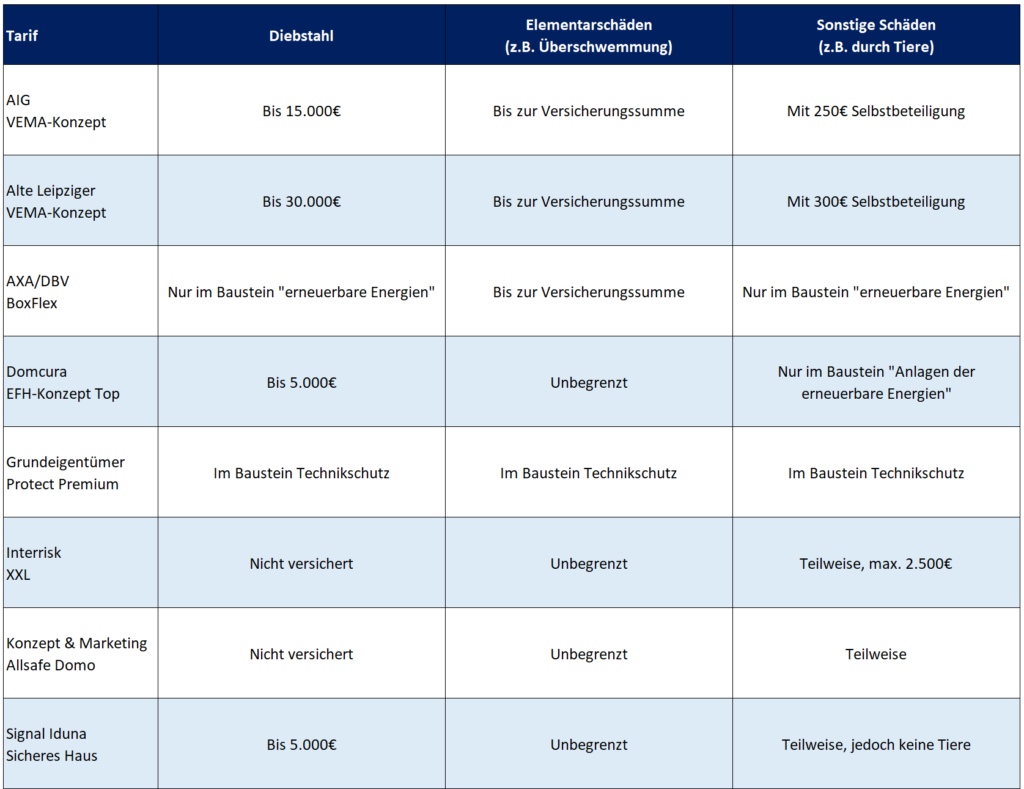

Besitzen Sie eine Wärmepumpe oder planen in Kürze eine Anschaffung, sollte zunächst der Versicherungsschutz Ihrer Wohngebäudeversicherung geprüft werden. Gerne führen wir diese Prüfung individuell für Sie durch. Kommen Sie dazu einfach auf uns zu. Für häufig abgeschlossene Konzepte finden Sie nachfolgend eine kurze Übersicht über den Versicherungsschutz, wobei die Situation je nach Tarifgeneration und Vertragsgestaltung im Einzelfall abweichen kann.

(Alle Angaben ohne Gewähr, Stand 08.06.2023, je nach Tarif können Einschränkungen und Voraussetzungen gelten)

Stellt sich heraus, dass Sie bislang keinen Versicherungsschutz für Ihre Wärmepumpe haben, kann im nächsten Schritt ein möglicher Einschluss oder ein Anbieterwechsel von uns geprüft werden.

Führt dies immer noch nicht zum gewünschten Ergebnis, ist der Abschluss einer speziellen Elektronikversicherung die finale Lösung, mit der der Versicherungsschutz unabhängig von der bestehenden Gebäudeversicherung sichergestellt werden kann.

©Bild: HarmvdB/Pixabay