Einjährige Kalkulation in der Versicherung

Heute möchten wir über einen Trend berichten, dem sich immer mehr Versicherer und Kunden anschließen – dem Abschluss von einjährig kalkulierten Tarifen. Diese werden von einigen Versicherern aktuell sehr aggressiv in den sozialen Netzwerken und im Fernsehen beworben.

Die Besonderheit dieser Tarife sollte vor dem Abschluss einer Versicherung unbedingt klar sein, da unter Umständen viele Jahre später unangenehme Folgen auf Sie zukommen, die dann nicht mehr abgewendet werden können. Deshalb zeigen wir in unserem heutigen Blogartikel, was die einjährige Kalkulation genau bedeutet und welche Chancen und Risiken damit einher gehen.

Lesedauer: ca. 6 Minuten

Was ist eine einjährige Kalkulation?

Die einjährige Kalkulation ist eine vereinfachte Ausdrucksweise für „nach Art der Sachversicherung“ kalkulierte Versicherungen. Anders als die „nach Art der Lebensversicherung“ kalkulierten Versicherungen bildet der Versicherer keine Altersrückstellungen. Als Kunde bezahlen Sie in jedem Jahr den Beitrag, der zur Risikoabsicherung gemäß Ihrem aktuell erreichten Alter notwendig ist. In der Regel bezahlen Sie mit steigendem Alter immer höhere Beiträge.

Unterschieden wird zwischen „echten“ einjährig kalkulierten Tarifen mit Anpassungen in jedem Jahr und solchen Tarifen, bei denen sich die Beiträge zu bestimmten Altersstufen wie (halb-)runden Geburtstagen oder bei Renteneintritt verändern.

Durchgängig kalkulierte Tarife hingegen sind in jungen Jahren meist etwas teurer. Die Beitragsdifferenz legt der Versicherer zurück, um die Beiträge im Alter stabil zu halten. Solche Tarife sehen keine geplanten Beitragssteigerungen vor.

Die nachfolgende Grafik zeigt die Unterschiede der verschiedenen Kalkulationsarten:

Die Grafik zeigt schematisch, wie sich die Beiträge in den verschiedenen Kalkulationsmodellen entwickeln.

Welche Versicherungen werden generell einjährig kalkuliert?

Die einjährige Kalkulation ist generell nicht neu. Im Bereich der Sachversicherungen ist diese seit jeher der Standard. Hierzu zählen insbesondere Unfallversicherungen und Invaliditätsrenten. Dabei wird meist eine stark vereinfachte Form genutzt, bei der es nur wenige recht große Beitragssprünge gibt, üblicherweise zur Volljährigkeit und zum Renteneintritt.

Ebenfalls einjährig kalkuliert sind Krankenversicherungen für Kinder, das gilt für Voll- und Zusatzversicherungen. Sie bilden keine Altersrückstellungen. Die Beiträge bleiben bis ins Jugendalter konstant und werden dann je nach Anbieter in wenigen Schritten auf das Erwachsenenniveau angepasst.

Weiterhin sind drei Spezialformen von Versicherungen in aller Regel einjährig kalkuliert:

- Versicherungen ausländischer Anbieter, vor allem über den britischen Markt (Lloyds), z.B. für Profisportler oder Künstler

- Betriebliche Krankenversicherungen über den Arbeitgeber

- Langfristige Auslandskrankenversicherungen, z.B. für Auswanderer

Bei welchen Versicherungen sind einjährige Kalkulationen noch möglich?

Bei anderen Versicherungszweigen können die Versicherer optional eine einjährige Kalkulation vornehmen. Dies erfolgt vereinzelt bei Berufsunfähigkeitsversicherungen, wenn diese mit einer Rentenversicherung gekoppelt sind. Hier sind etwa die Tarife ALfonds der Alten Leipziger oder die Life-Cycle-Modelle des HDI und der AXA zu nennen. Der über die Jahre steigende BU-Beitrag wird hierbei durch einen sinkenden Beitrag für die Rentenversicherung ausgeglichen, sodass der Gesamtbeitrag über die Laufzeit oft konstant bleibt. Mit diesem Modell verspricht man sich einen Zinses-Zins-Effekt und damit höhere Ablaufleistungen.

Auch einige Risikolebensversicherungen sind einjährig kalkuliert erhältlich. Insbesondere annuitätisch fallende Tarife einiger Anbieter werden so angeboten. Hierbei gleichen sich die steigenden Beiträge im Alter mit der gleichzeitig fallenden Versicherungssumme in etwa aus, sodass der Beitrag einigermaßen stabil bleibt.

Besonders verbreitet ist die einjährige Kalkulation aber in der Krankenzusatzversicherung. Die Deutsche Familienversicherung und die Bayerische sind hier Vorreiter und setzen auf dieses Modell, um verstärkt Marktanteile zu gewinnen, insbesondere in der Zahnzusatzversicherung. Mittlerweile haben aber fast alle relevanten Versicherer nachgezogen, sodass etwa auch etablierte Anbieter wie Allianz, ARAG, DKV oder Gothaer – neben den durchgängig kalkulierten Tarifen – auch einjährig kalkulierte anbieten.

Vorteile der einjährigen Kalkulation

Auf den ersten Blick haben einjährig kalkulierte Tarife einige Vorteile.

Zunächst fällt natürlich der besonders günstige Beitrag, vor allem in jungen Jahren ins Gewicht. Hierbei sind Einsparungen von 25-60% nicht selten möglich, sodass bestimmte Versicherungen plötzlich auch für Kunden mit kleinem Geldbeutel erschwinglich werden.

Darüber hinaus haben die Versicherer bei einjährig kalkulierten Tarifen die Möglichkeit mit dem Leistungsumfang eines Tarifs zu experimentieren. Es können eventuell besonders leistungsstarke Tarife angeboten werden, für die das Kostenrisiko bei durchgängig kalkulierten Tarifen zu groß wäre. Exemplarisch können hier die Zahntarife der Deutschen Familienversicherung und der Bayerischen genannt werden, welche Leistungen wie Kieferorthopädie für Erwachsene, Bleaching und den Verzicht auf Wartezeiten anbieten, an die sich die meisten anderen Versicherer nicht herantrauen.

Mit dem Abschluss einjährig kalkulierter Tarife erhalten Sie als Kunde zudem ein höheres Maß an Flexibilität, da Sie sich bei einer Kündigung nicht über den Wegfall mühsam angesparter Altersrückstellungen ärgern müssen.

Nachteile der einjährigen Kalkulation

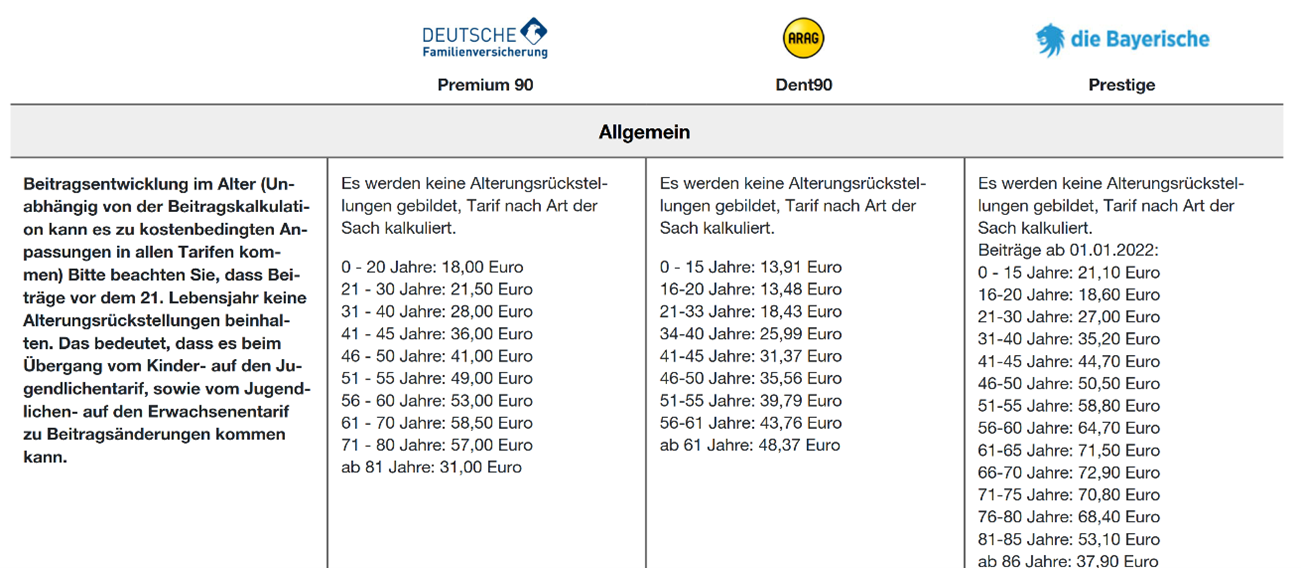

Mit den Vorteilen gehen jedoch auch einige Nachteile einher. Die Beitragssprünge einjährig kalkulierter Tarife fallen zum Teil sehr hoch aus, wie folgendes Beispiel zeigt:

Beitragstabelle einjährig kalkulierter Zahnzusatzversicherungen

Besonders hart schlagen die Anpassungen vor allem in Jahren zu, in denen die Leistungsfälle besonders wahrscheinlich werden und gleichzeitig die finanziellen Mittel eingeschränkt sein können, wie z.B. bei Renteneintritt. Es besteht dann die Gefahr, dass der Versicherungsschutz aus finanziellen Gründen genau dann gekündigt werden muss, wenn Sie ihn am dringendsten benötigen. Es ist davon auszugehen, dass dies im Rahmen der Beitragskalkulation der Versicherer sogar berücksichtigt wird.

So transparent wie in der oben gezeigten Übersicht werden die planmäßigen Beitragssprünge leider selten dargestellt. Oft muss man lange suchen, bis man diese in den Unterlagen des Versicherers überhaupt findet. Beim Vertragsabschluss über Onlineportale werden sie oft so gut versteckt, dass die meisten Kunden vermutlich gar nicht wissen, dass diese auf sie zukommen. Auch das wird vermutlich nicht ganz unbeabsichtigt „in Kauf genommen“.

Zu den fest vereinbarten Beitragssprüngen kommen allgemeine Beitragsanpassungen aufgrund gestiegener Ausgaben (Inflation) hinzu. Dies wird meistens bei Vertragsabschluss komplett ausgeblendet. Aus unserer Sicht sind einjährig kalkulierte Tarife noch anfälliger für Beitragssteigerungen als durchgängig kalkulierte Tarife, da den Versicherern oft die Erfahrung für die Beitragskalkulation fehlt, vor allem für die „experimentellen“ Zusatzleistungen.

Diese Umstände führen in der Praxis dazu, dass junge und gesunde Kunden oft irgendwann in durchgängig kalkulierte Tarife wechseln, wenn sie die Problematik verstanden haben. In der Folge verschlechtert sich das Versichertenkollektiv, da ältere und vor allem kranke Kunden keine sinnvolle Wechselmöglichkeit mehr haben. Die Konsequenz daraus sind erhöhte Beitragsanpassungen, bedingt dadurch, dass Ältere und Kranke statistisch höhere Krankheitskosten verursachen. Es entsteht eine Negativspirale, die einen Tarif zerstören kann, wie das nachfolgende Beispiel zeigt.

Das mahnende Beispiel CSS

Wie gefährlich einjährig kalkulierte Tarife für Sie als Kunden sein können, hat die CSS Versicherung vor ungefähr 10 Jahren eindrucksvoll gezeigt. Sie hatte damals extrem leistungsstarke Krankenzusatzversicherungen angeboten und als erster Versicherer flächendeckend auf die einjährige Kalkulation gesetzt. Dadurch waren die Tarife vor allem für junge Kunden sehr günstig und verkauften sich dadurch „wie geschnitten Brot“. Vielen Vermittlern war die damals noch neue einjährige Kalkulation wohl auch nicht bewusst, sodass diese in den Beratungsgesprächen oft auch keine Rolle spielte. Hinzu kam, dass die CSS mit einem Schadenfreiheitssystem arbeitete. Hatte man einige Jahre keine Rechnungen eingereicht, bezahlte man noch weniger für seine Versicherung.

Im Jahr 2013 kam dann der große Knall. Die CSS musste in einigen Tarifen massive Beitragserhöhungen verkünden, da ihre wohl zu optimistische Tarifkalkulation nicht aufging. Dies war im Grunde genommen schon schlimm genug. Hatte der Kunde aber gleichzeitig einen runden oder halbrunden Geburtstag und auch noch einen Leistungsfall, summierten sich drei verschiedene Beitragserhöhungen, nämlich

- Allgemeine Erhöhung aufgrund gestiegener Kosten

- Alterssprung

- Wegfall Schadenfreiheitsrabatt

und es kam zu Beitragssteigerungen von 60% und mehr. Das fatale dabei: Viele Kunden schlossen bei der CSS Pakete aus ambulanter, stationärer und dentaler Versorgung ab. Findet man im Bereich der Zahnabsicherung noch relativ leicht einen neuen Versicherungsschutz, gestaltet sich dies bei Zusatzversicherungen für ambulante und stationäre Behandlungen deutlich schwerer, insbesondere wenn Vorerkrankungen vorhanden sind. Viele Kunden mussten die massiven Beitragssteigerungen daher hinnehmen, da sie keinen neuen Versicherungsschutz abschließen konnten.

Ob es bei den heute erhältlichen Tarifen zu ähnlich problematischen Entwicklungen kommen wird, wissen wir selbstverständlich nicht. Wir nehmen das Beispiel CSS jedoch als stetige Mahnung und sind daher aus gutem Grund sehr zurückhaltend bei der Vermittlung einjährig kalkulierter Tarife, solange es durchgängig kalkulierte Tarife als Alternative gibt.

Wann ist eine einjährige Kalkulation sinnvoll?

Wir setzen aller Regel auf durchgängig kalkulierte Tarife, da wir nicht den kurzfristigen Vertriebserfolg, sondern eine langjährige und vertrauensvolle Zusammenarbeit mit unseren Kunden zum Ziel haben. Dennoch kann es in Einzelfällen sinnvoll sein, auch auf einjährig kalkulierte Tarife zu setzen. Exemplarisch möchten wir einige Situationen aufzeigen:

- Sie planen, in wenigen Jahren in die private Krankenversicherung zu wechseln und wollen im Übergangszeitraum von wenigen Jahren ihre bestehende gesetzliche Krankenversicherung um Zusatztarife ergänzen.

- Sie gehen davon aus, das deutsche Gesundheitssystem in wenigen Jahren zu verlassen, z.B. weil Sie auswandern möchten oder nur vorübergehend in Deutschland leben.

- Sie schließen für Ihr Kind eine Berufsunfähigkeitszusatzversicherung während der Schulzeit ab, welche ein Wechselrecht in einen durchgängig kalkulierten Tarif beinhaltet.

- Das zu versichernde Risiko (z.B. Zähne) ist nur wenige Jahre für Sie relevant, sodass Sie nur mit einer kurzen Versicherungsdauer rechnen.

Jeder Einzelfall sollte aber sehr genau betrachtet werden, um Fehleinschätzungen zu vermeiden, die auf Dauer extrem teuer werden können.

Was tun, wenn Sie aus einem einjährig kalkulierten Tarif wechseln möchten?

Sind Sie in einem einjährig kalkulierten Tarif versichert und möchten dies aber nicht dauerhaft bleiben, besteht nach Ablauf der Mindestvertragslaufzeit (z.B. 2 Jahre bei Krankenzusatzversicherungen) die Möglichkeit, in durchgängig kalkulierte Tarife zu wechseln. Zum Teil ist dies ohne erneute Gesundheitsprüfung, ohne neue Wartezeiten und unter Verzicht von Leistungsbegrenzungen der ersten Jahre (vor allem im Zahnbereich) möglich.

Ein solcher Wechsel sollte jedoch unter Berücksichtigung aller Vor- und Nachteile, des aktuellen Gesundheitszustands und der künftigen Lebenssituation gut geplant werden. Gerne unterstützen wir unsere Kunden und Interessenten bei der Planung und Umsetzung eines solchen Vorhabens. Nutzen Sie hierfür einfach unser Kontaktformular oder rufen uns an.

©Bild: Amol Tyagi/Unsplash