bAV – Update 2021

Mittlerweile ist sehr deutlich geworden, dass die gesetzliche Rente nicht ausreicht, um den bisherigen Lebensstandard im Alter zu halten. Auch der Staat hat dies erkannt und versucht, zur Lösung dieses Problems beizutragen, indem andere Sparformen gefördert werden. Ein großer Schritt in diese Richtung ist das Betriebsrentenstärkungsgesetz (BRSG), durch das zahlreiche Neuerungen in der betrieblichen Altersversorgung (kurz: bAV) eingeführt wurden. Wir möchten Ihnen diese näher erläutern und über Vor- und Nachteile der bAV aufklären.

Lesedauer: Ca. 5 Minuten

Die Grundidee der bAV

Die betriebliche Altersversorgung ist eine Rentenversicherung, die der Arbeitgeber auf den Namen seines Arbeitnehmers meist bei einer Versicherungsgesellschaft abschließt.

Versicherungsnehmer und Beitragszahler ist der Arbeitgeber. Bezugsberechtigt sind der Arbeitnehmer und seine Hinterbliebenen, die im Versorgungsfall die Leistungen direkt vom Versicherungsunternehmen erhalten.

Das Prinzip der Direktversicherung zeigt das nachfolgende Schema:

Durchführungswege in der bAV

In der Bundesrepublik stehen 5 verschiedene Durchführungswege der betrieblichen Altersversorgung zur Verfügung, unter denen das Unternehmen frei wählen kann:

- Direktversicherung

- Pensionskasse

- Pensionszusage

- Unterstützungskasse

- Pensionsfonds

Die Durchführungswege werden danach unterschieden, wie die vertraglichen Rechtsbeziehungen zwischen den beteiligten Partnern aussehen, d.h. wer der Träger der Versorgung bzw. des Risikos ist und wer die Verwaltung übernimmt.

Da sich die meisten Arbeitgeber für eine Direktversicherung entscheiden, möchten wir uns im Folgenden auf diese beschränken.

Der Arbeitgeberzuschuss in der bAV

Viele Arbeitgeber haben bereits vor der Einführung des BRSG einen freiwilligen Arbeitgeberzuschuss zur bAV gezahlt. Ab 01.01.2022 ist dieser für alle Arbeitgeber verpflichtend. Er beträgt mindestens 15% des Arbeitnehmerbeitrags. Geringere Zuschüsse sind nur dann möglich, wenn die Sozialversicherungsersparnis des Arbeitgebers im konkreten Fall tatsächlich geringer ist.

Entscheidet sich der Arbeitnehmer dazu, z.B. 100€ seines Bruttolohns in eine Betriebsrente umzuwandeln, muss der Arbeitgeber künftig mindestens 15€ hinzugeben. Hierdurch wird die bAV für Arbeitnehmer noch attraktiver.

Staatliche Förderung in der bAV

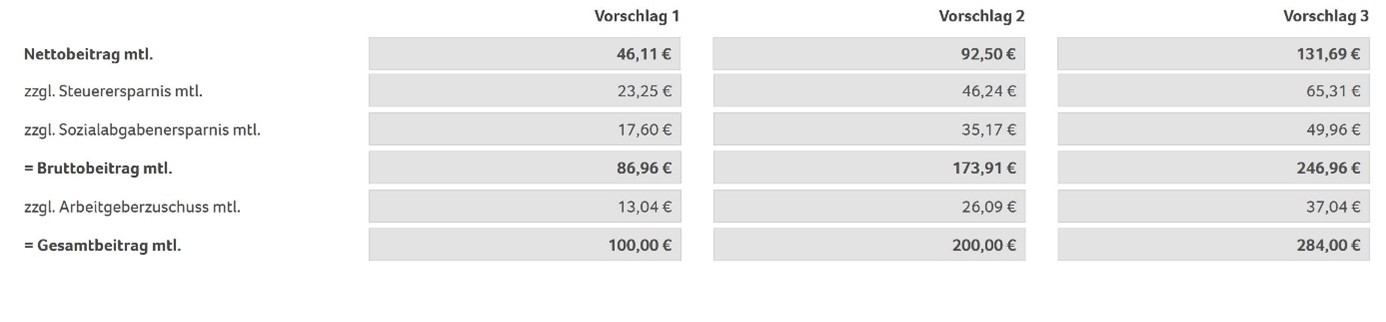

Beiträge im Rahmen der betrieblichen Altersversorgung sind bis 4% der BBG West sozialversicherungs- und sogar bis 8% steuerfrei. Im Monat sind dies maximal 284€ (sozialversicherungsfrei) bzw. 568€ (steuerfrei). Wandelt ein Arbeitnehmer einen Teil seines Bruttolohns in eine bAV um, führt das zu einer Verringerung der Sozialversicherungsbeiträge und der Lohnsteuer. Damit fördert der Staat die Betriebsrente erheblich, wie auch das nachfolgende Berechnungsbeispiel zeigt:

(Arbeitnehmer, ledig, keine Kinder, 3.000€ Bruttolohn, 15% Arbeitgeberzuschuss)

Durch den Arbeitgeberzuschuss und die staatlichen Förderungen muss der Arbeitgeber effektiv weniger als die Hälfte des Gesamtbeitrags aus dem eigenen Netto-Gehalt bezahlen.

Förderung für Geringverdiener

Das größte Problem bei der Rente haben Geringverdiener. Sie zahlen nicht nur deutlich geringere Rentenbeiträge, sie haben oft auch lückenhafte Erwerbsverläufe. Dadurch kommen sie häufig nicht über die Grundrente hinaus.

Speziell für diese Gruppe wurde mit dem BRSG eine zusätzliche Förderungsmöglichkeit geschaffen. Für alle Mitarbeiter, welche maximal 2.575€ brutto im Monat (30.900€ pro Jahr) verdienen, kann der Arbeitgeber eine rein Arbeitgeber-finanzierte Zusatzversorgung nach §100 EstG abschließen und in diese zwischen 240€ und 960€ pro Jahr einzahlen. Der Staat bezuschusst dies durch eine 30%ige Förderung, die direkt von der einzubehaltenden Lohnsteuer abgezogen wird.

Mit dieser Lösung können Arbeitgeber Geringverdiener mit sehr geringem finanziellen Aufwand beim Aufbau einer Rente unterstützen. Nach Abzug der staatlichen Förderung und der eingesparten Unternehmenssteuer liegt der Anteil des Arbeitgebers meist bei nur 35 bis 50% des eigentlichen Beitrags.

Keine Anrechnung auf Grundrente

Bis zur Einführung des BRSG war die betriebliche Altersversorgung für viele Geringverdiener eher uninteressant, da die daraus erhaltene Rente auf die Grundrente angerechnet wurde. Das führte im Extremfall dazu, dass trotz zusätzlicher Altersvorsorge, kein höheres Einkommen in der Rentenphase zur Verfügung gestanden hat. Dies wurde nun geändert. Künftig werden Renten aus der bAV bis zu 223€ monatlich nicht mehr auf die Grundrente angerechnet. Damit lohnt sich eine betriebliche Altersvorsorge in jedem Fall auch für Geringverdiener, die wahrscheinlich im Alter zum Bezieher einer Grundrente werden.

Die Sonderform der betriebliche Berufsunfähigkeitsversicherung (bBU)

Die beste bAV ist nutzlos, wenn der Arbeitnehmer aufgrund einer längerfristigen Erkrankung nicht arbeiten kann und dadurch kein Gehalt erhält, welches er entsprechend umwandeln kann. Aus diesem Grund gehört die Berufsunfähigkeitsversicherung zu den wichtigsten Absicherungen.

Leider können viele Arbeitnehmer diese nicht abschließen, weil der Gesundheitszustand dies nicht zulässt oder weil die Versicherungsbeiträge zu hoch sind. Insbesondere bei körperlich Tätigen ist dies häufig der Fall.

Dieses Problem kann sehr oft durch eine betriebliche Berufsunfähigkeitsversicherung gelöst werden, die an Stelle oder auch ergänzend zur bAV abgeschlossen werden kann. Diese wird ebenfalls durch den Arbeitgeberzuschuss und den Staat gefördert und ist dadurch deutlich günstiger als eine private BU. Hinzu kommt, dass aufgrund der kollektiven Versicherung mehrerer Arbeitnehmer die Gesundheitsprüfung stark vereinfacht werden kann oder sogar ganz entfällt. Im Rahmen unserer Beratung zur Arbeitskraftabsicherung empfehlen wir unseren Kunden daher stets auch den Arbeitgeber darauf anzusprechen.

Einmalzahlung oder Rente

Ist die betriebliche Altersversorgung nicht im Rahmen eines sog. Sozialpartner-Modells (spezielle Vereinbarung zwischen Unternehmen und Gewerkschaften) abgeschlossen worden, haben Sie zum Renteneintritt die Möglichkeit, zwischen einer monatlichen Rente und einer Einmalzahlung zu wählen. Da die bAV eine Ergänzung zur gesetzlichen Altersversorgung darstellt, wird in vielen Fällen die Rente gewählt. In einigen Fällen kann aber auch die Einmalzahlung attraktiv sein, etwa bei Verträgen mit geringer Rentenhöhe oder wenn eine Erkrankung die voraussichtliche Lebenserwartung verkürzt.

Die Entscheidung für eine Rente oder Einmalzahlung müssen Sie erst kurz vor Renteneintritt treffen.

Wechsel des Arbeitgebers

Scheiden Sie als Arbeitnehmer mit unverfallbaren Ansprüchen vorzeitig aus einem Unternehmen aus, haben Sie die Möglichkeit, diese Anwartschaft

- mit eigenen Beiträgen fortzuführen

- beitragsfrei privat weiterzuführen,

- durch den neuen Arbeitgeber beitragspflichtig fortführen zu lassen,

- auf den neuen Arbeitgeber zu übertragen (sog. Portabilität) oder

- innerhalb der Grenzen des §3 BetrAVG (3.738 Euro im Jahr 2021) abfinden zu lassen.

Die bAV ist somit auch attraktiv, wenn Sie öfter Ihren Arbeitgeber wechseln müssen.

Nachteile der betrieblichen Altersversorgung

- Steuer- und SV-Pflicht in der Rentenphase:

Sämtliche Kapital- und Rentenleistungen der betrieblichen Altersversorgung unterliegen in der Bezugsphase der vollen Beitragspflicht in der gesetzlichen Kranken- und Pflegeversicherung, wenn eine bestimmte Bagatellgrenze überschritten wird. Auf Renten oberhalb der Bagatellgrenze wird der volle allgemeine Beitragssatz der jeweiligen Krankenkasse erhoben. Bei einmaligen Kapitalauszahlungen wird auf 1/120 der Kapitalleistung der volle allgemeine Beitragssatz der jeweiligen Krankenkasse als monatlicher Zahlbetrag für max. für 10 Jahre erhoben.

Zudem müssen Leistungen aus einer Direktversicherung in der Bezugsphase nach §22 Nr. 5 EStG als sonstige Einkünfte voll versteuert werden.

Vereinfacht gesagt, bedeutet dies, dass auf alle Auszahlungen Steuern und Krankenkassenbeiträge anfallen.

- Verringerung sozialversicherungsrechtlicher Ansprüche:

Soweit sozialversicherungspflichtiges Arbeitsentgelt umgewandelt wird, verringert sich das sozialversicherungspflichtige Bruttoentgelt sowie die entsprechenden Sozialabgaben. Damit verbunden ist eine entsprechende Minderung künftiger Ansprüche auf Sozialversicherungsleistungen (z.B. Renten, Arbeitslosengeld, Krankengeld). Aus diesem Grund wird im Zuge einer Beratung zur betrieblichen Altersversorgung eine umfassende Betrachtung der Versorgungssituation des Arbeitnehmers empfohlen.

- Vererbung:

Als staatlich gefördertes Produkt unterliegt die betriebliche Altersversorgung Restriktionen im Todesfall. Konkret dürfen die Versorgungsansprüche nur an folgende Personen vererbt werden:

- Der zum Todeszeitpunkt mit der VP in gültiger Ehe lebende Ehegatte

- Der Partner einer eingetragenen Lebenspartnerschaft

- Die kindergeldberechtigten Kinder bis max. zur Vollendung des 25. Lebensjahres

- Der namentlich benannte Lebensgefährte bzw. Lebenspartner

- Die namentlich benannten kindergeldberechtigten Enkelkinder

Das Bezugsrecht sollte regelmäßig überprüft werden, insbesondere wenn eine Person (z.B. Lebenspartner) namentlich eingetragen wurde.

- Flexibilität:

Die betriebliche Altersversorgung ist als Ergänzung zur gesetzlichen Rente gedacht. Nicht gewünscht ist hingegen, dass das angesparte Geld in den Konsum fließt. Aus diesem Grund kann über das gebildete Kapital nicht während der Laufzeit verfügt oder der Vertrag gekündigt werden. Möglich ist nur die Beendigung der Beitragszahlung.

Insofern ist die bAV nicht für kurz- und mittelfristiges Sparen geeignet, sondern sollte als langfristige Rentenvorsorge gesehen werden.

- Kapitalgarantie:

Abgesehen vom Sozialpartnermodell muss der Versicherer bei einer betrieblichen Altersversorgung mindestens die eingezahlten Beiträge garantieren. Das soll den Arbeitnehmer vor einer zu risikoreichen Anlage schützen, führt aber aufgrund der langanhaltenden Niedrigzinsphase oft zu einer zwangsweise sehr defensiven Anlage mit geringerer Rendite. Wir haben dies in unserem Blogartikel „Preis der Garantien“ sehr detailliert beschrieben.

Fazit zur bAV

Die betriebliche Altersversorgung ist auf keinen Fall das Allheilmittel, um sämtliche Rentenprobleme zu lösen. Mit ihr sind durchaus Nachteile verbunden, über die man sich vor Vertragsabschluss bewusst sein sollte. Im Vergleich zu vielen anderen Sparformen gehört die bAV aber zu den attraktivsten Bausteinen, um einer drohenden Altersarmut entgegenzuwirken.

Sie sind Arbeitnehmer und möchten sich über die Möglichkeiten einer bAV informieren oder sind als Arbeitgeber an einer kollektiven Lösung für Ihre Belegschaft interessiert? Dann nehmen Sie gerne Kontakt mit uns auf.

©Bild: Alexas_Fotos/Pixabay