Oldtimer versichern

Frühlingszeit ist Oldtimerzeit. Sobald das Wetter besser wird, holen viele Liebhaber ihren Oldtimer aus der Garage. Dass Oldtimer eine besondere Kfz-Versicherung benötigen, ist den meisten Besitzern durchaus bekannt. Was das genau bedeutet, wissen aber nur wenige. In unserem heutigen Blogartikel möchten wir die wichtigsten Informationen zusammentragen und mit einigen Irrtümern aufräumen.

Lesedauer: 7 Minuten

+++ Nicht nur Oldtimer können in günstigen Oldtimer-Tarifen versichert werden +++

+++ Je nach Anbieter gelten sehr unterschiedliche Voraussetzungen +++

+++ Die Gestaltung des Versicherungsschutzes erfordert viel Erfahrung +++

Was sind Oldtimer, Youngtimer, Newtimer und Replica?

Per Definition sind Oldtimer Kraftfahrzeuge, die mindestens 30 Jahre alt sind und sich im Originalzustand befinden. In diesem Fall erhalten sie ein historisches Kennzeichen (H-Kennzeichen), werden vom Finanzamt subventioniert und bezahlen eine deutlich vergünstigte Kfz-Steuer.

Viele Versicherungsgesellschaften orientieren sich an der gesetzlichen Definition, aber nicht alle. Einigen Versicherern genügt es, wenn das Fahrzeug ein „Klassiker“ ist und sich in einem guten Zustand befindet. Dadurch sind auch Fahrzeuge ab 20 Jahren (sogenannte Youngtimer), Nachbildungen von Oldtimern (sog. Replica) und moderne Klassiker („Newtimer“) unabhängig von ihrem Alter versicherbar. Im Rest unseres Artikels werden wir nur noch von „Oldtimern“ sprechen, meinen damit aber alle Arten von klassischen Fahrzeugen.

Versicherbar in Oldtimer-Tarifen sind dabei nicht nur PKW, sondern auch:

- Wohnmobile

- LKW und Transporter

- Motorräder

- Leichtkrafträder

- Feuerwehrautos

- uvm.

Voraussetzungen für Oldtimerversicherung

Die auf Oldtimer spezialisierten Versicherungsgesellschaften haben sehr unterschiedliche Voraussetzungen, um ein Fahrzeug als Oldtimer zu versichern. Nachfolgend möchten wir Ihnen die gesamte Bandbreite zeigen:

- Fahrzeugalter: Häufig wird ein Mindestalter von 30 Jahren gefordert. Es gibt aber auch Tarife, bei denen 20 Jahre ausreichen. Zum Teil werden sogar Fahrzeuge ohne Mindestalter versichert (sog. moderne Klassiker).

- Zustand: Üblicherweise wird ein orginalgetreuer Zustand vorausgesetzt. Reparaturen müssen mit Originalteilen erfolgen (außer bei Replica). Der Zustand sollte mindestens befriedigend sein (Zustandsnote 3), viele Versicherer verlangen aber einen guten Zustand (Zustandsnote 2) oder besser.

- Keine Alltagsnutzung: Oldtimer sollen etwas Besonderes sein, um eine vergünstigte Versicherung zu erhalten. Sie dürfen daher meist nicht zu Alltagszwecken genutzt werden. Die Fahrleistung wird oft auf 3.000 bis 5.000km begrenzt, in einzelnen Tarifen auf 10.000km. Ein Alltagsfahrzeug muss zudem vorhanden sein und nachgewiesen werden. Üblicherweise darf dieses aber bei einem anderen Anbieter versichert werden als der Oldtimer.

- Abstellplatz: Nahezu alle Versicherer setzen voraus, dass das Fahrzeug nachts in einem geschlossenen Abstellplatz (Garage, Halle) steht, mindestens aber in einem Carport.

- Fahreralter: Viele Versicherer verlangen, dass keine Fahranfänger den Oldtimer nutzen. Meist wird ein Mindestalter von 23 oder 25 Jahren vorausgesetzt, wobei auch Lösungen für junge Fahrer existieren.

Die große Kunst eines Versicherungsmaklers ist es herauszufinden, welcher Versicherer für das konkrete Kundenfahrzeug am besten geeignet ist.

Vorteile der Oldtimerversicherung

Erfüllen Sie alle Voraussetzungen, erhalten Sie eine spezielle Oldtimerversicherung. Ist dies der Fall, profitieren Sie von zahlreichen Vorteilen:

- Niedriger Beitrag: Oldtimer-Versicherungen sind meist deutlich günstiger als klassische Kfz-Versicherungen. Zum Teil sind Beiträge unter 100€ pro Jahr möglich.

- Keine SF-Klasse nötig: Tarife für Oldtimer setzen in der Regel keine Schadenfreiheitsklasse voraus, sondern bieten einen festen Beitrag. Schadenfälle führen dementsprechend auch nicht zu Rückstufungen und Beitragserhöhungen.

- Versicherbarkeit in der Kaskoversicherung: Fahrzeuge, die älter als 20 Jahre sind, erhalten in normalen Kfz-Versicherungen oft nur noch eine Haftpflichtversicherung. In Oldtimer-Versicherungen ist hingegen auch eine Voll- und Teilkaskoversicherung oder sogar eine Allgefahrendeckung möglich.

- Fahrzeugwert: Der Wert eines Oldtimers ist üblicherweise deutlich höher als der Zeitwert, welcher in normalen Tarifen versichert wäre. Über Oldtimer-Tarife können der Markt- oder Wiederbeschaffungswert versichert werden, was im Schadenfall einen enormen Unterschied machen kann.

Sollte Ihr Oldtimer oder Yountimer in einer „normalen“ Kfz-Versicherung abgesichert sein, sollten Sie daher dringend reagieren und eine Umstellung auf einen Oldtimer-Tarif prüfen.

Oldtimer-Kennzeichen

Oldtimer im Sinne des Finanzamtes erhalten grundsätzlich ein historisches Kennzeichen, das H-Kennzeichen. Damit ist das Fahrzeug von außen als Oldtimer erkennbar und steuerbegünstigt. Seit dem Jahr 2017 können H-Kennzeichen mit einem Saisonkennzeichen kombiniert werden, wodurch der Halter zusätzliche Steuern und Versicherungsbeiträge sparen kann.

Bei wenigen Oldtimer-Tarifen ist das H-Kennzeichen Grundvoraussetzung, allerdings nicht bei allen. Viele Versicherer ermöglichen die Absicherung in ihren vergünstigten Tarifen auch Fahrzeugen mit normalen Kennzeichen. Dadurch werden sie insbesondere für Youngtimer und Newtimer interessant.

Nicht durchgesetzt haben sich die sogenannten Wechselkennzeichen. Sie haben sich als zu bürokratisch herausgestellt und werden von den Versicherern nur selten durch die erhoffte Prämienersparnis belohnt.

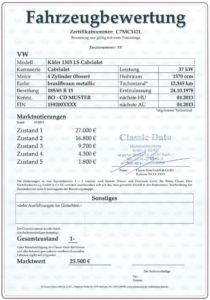

Wertgutachten für Oldtimer

Viele Versicherungsgesellschaften verlangen bei Vertragsabschluss ein Wertgutachten des Oldtimers. Dieses dokumentiert den guten und originalgetreuen Zustand sowie den Wert des Fahrzeugs. Ab welcher Summengrenze ein Wertgutachten eingereicht werden muss, ist von Versicherer zu Versicherer verschieden. Einige Anbieter verlangen diese bereits ab 15.000€, zum Teil kann aber auch bei Werten bis zu 50.000€ darauf verzichtet werden. In diesen Fällen reichen oft Fahrzeugfotos oder eine Selbstbewertung aus. Soll der Wiederbeschaffungswert oder eine Allgefahrendeckung versichert werden, muss in der Regel ein Wertgutachten eingereicht werden.

Unterschieden wird zwischen ausführlichen und Kurzgutachten mit unterschiedlichem Umfang und Preis. Zu den wichtigsten Anbietern gehören:

Unabhängig von den Anforderungen der Versicherungsgesellschaft ist es ratsam, beim Kauf und regelmäßig (alle 2-3 Jahre) ein Wertgutachten anfertigen zu lassen, um im Schadenfall den Wert nachzuweisen und damit die volle Versicherungsleistung zu erhalten. Auch lässt sich damit ein möglicher Betrug beim Kauf erkennen.

Marktwert oder Wiederbeschaffungswert

In Oldtimer-Tarifen kann das Fahrzeug zu unterschiedlichen Werten versichert werden. Am häufigsten geschieht das zum Marktwert. Dieser entspricht dem Durchschnittspreis am privaten Oldtimermarkt und ist mehrwertsteuerneutral. Für viele Fahrzeuge reicht dies durchaus aus, aber nicht immer.

Über den Marktwert hinaus ist deswegen auch der Wiederbeschaffungswert versicherbar, welcher zusätzlich auch die Händlergewinnspanne inkl. Mehrwertsteuer enthält. Es handelt sich um den Wert der kurzfristigen Wiederbeschaffung eines gleichwertigen Ersatzfahrzeugs.

Weiterhin ist auch der Wiederaufbauwert versicherbar. Dieser basiert auf dem Anschaffungspreis eines restaurierungsfähigen Basisfahrzeugs und der entsprechenden Restaurierungskosten. Je nach Aufwand der Restaurierung kann dieser durchaus beim doppelten des Wiederbeschaffungswertes liegen.

Welche Versicherungsform versichert werden sollte, hängt vom jeweiligen Einzelfall ab. Soll mehr als der Marktwert versichert werden, ist in der Regel ein besonders guter Fahrzeugzustand sowie ein ausführliches Wertgutachten nötig.

Da der Oldtimermarkt sehr dynamisch ist, ist der einmal ermittelte Fahrzeugwert schnell veraltet. Aus diesem Grund bieten die meisten Versicherer eine Vorsorgedeckung in Höhe von z.B. 20% des Fahrzeugwertes, um eine mögliche Wertsteigerung auszugleichen.

Kasko vs. Allgefahrendeckung

Für die Zulassung eines Oldtimers muss mindestens eine Kfz-Haftpflichtversicherung abgeschlossen werden, welche den Halter gegen Schäden absichert, die er anderen Verkehrsteilnehmern zufügt. Weil Oldtimer aber einen gewissen Wert haben, sollte darüber hinaus auch eine Versicherung für Schäden am eigenen Fahrzeug abgeschlossen werden. Dies ist in drei Stufen möglich:

- Teilkasko: Schäden durch äußere Einwirkungen, die der Fahrer nicht beeinflussen kann, u.a.:

- Diebstahl

- Naturgefahren wie Sturm oder Überschwemmungen

- Feuer, Explosion

- Glasschäden

- Zusammenstöße mit Tieren

- Vollkasko: Schäden aus der Teilkasko sowie sonstige äußere Schadenereignisse wie:

- Selbstverschuldete Unfälle

- Vandalismus

Anders als bei den meisten klassischen Kfz-Tarifen sind darüber hinaus auch Allgefahrendeckungen (auch „Allrisk“ genannt) versicherbar.

- Allgefahrendeckung: Alle Schäden am Fahrzeug, die nicht explizit ausgeschlossen sind, wie.:

- Motorschäden (z.B. Abriss eines Pleuels)

- Bruchschäden (z.B. Rahmenbruch)

- Betriebsschäden (z.B. Motorhaube fliegt auf und zerstört Windschutzscheibe)

- Getriebeschäden (z.B. Bruch eines Zahnrads) oder

- Schäden aufgrund chemischer Reaktionen (z.B. Lackverätzung durch Vogelkot)

- Schäden durch Tiere (z.B. Mottenfraß im Verdeck)

Auch bei einer vorhandenen Allgefahrendeckung sind nicht alle denkbaren Schäden am Fahrzeug versicherbar. Daher möchten wir transparent auch über ausgeschlossene Gefahren aufklären:

- Nicht versicherbar sind u.a.:

- Thermischer Probleme, z.B. dauerhaftes Fahren ohne Kühlwasser oder Motoröl

- Gewöhnlicher Alterungsprozess

- Rost, Oxidation

- Verschleiß

Was ist eine Ruheversicherung für Oldtimer?

Viele Oldtimer sind nur in der Sommersaison zugelassen oder werden im Winter abgemeldet. Auch können sie zu Reparatur- und Restaurationszwecken außer Betrieb gesetzt werden. In dieser Zeit sind sie aber dennoch verschiedenen Gefahren ausgesetzt, insbesondere können sie gestohlen werden. Damit die Versicherung trotz Abmeldung weiterhin greift, wird üblicherweise eine sogenannte Ruheversicherung vereinbart. Dadurch ist der Oldtimer auch im Winter optimal geschützt.

Oldtimer-Sammlungen versichern

Besitzen Sie zwei oder mehr Oldtimer, spricht man von einer Sammlung. Diese sind für Versicherungsgesellschaften aus verschiedenen Gründen besonders interessant. Zum Einen werden Sammlungsfahrzeuge noch seltener gefahren als einzelne Oldtimer. Zum Anderen gehen Sammler meist noch pfleglicher mit ihren Fahrzeugen um. Aus diesem Grund treten statistisch gesehen bei Sammlungen weniger Schäden ein. Deshalb gewähren viele Versicherer bei Oldtimer-Sammlungen besonders hohe Rabatte.

Kfz-Steuer für Oldtimer

Neben attraktiveren Versicherungskonditionen bieten Oldtimer auch die Möglichkeit, geringere Kfz-Steuern für Ihr Fahrzeug bezahlen zu dürfen. Fragen wie:

- Wie hoch ist die Kfz-Steuer für einen Oldtimer-Pkw?

- Wie viel Kfz-Steuer muss ich für ein Oldtimer-Motorrad zahlen?

- Wie sieht die Steuer aus, wenn mein Oldtimer über kein H-Kennzeichen verfügt?

beantwortet dabei beispielsweise der Ratgeber von Bußgeldrechner.org, welchen Sie hier aufrufen können.

Angebot für Oldtimerversicherung erhalten

Besondere Tarife für Oldtimer, Youngtimer oder andere spezielle Fahrzeuge bieten einige Versicherer an. Besonders attraktive Anbieter sind unter anderem Oldi Car Cover (OCC), Mannheimer, Württembergische, Hiscox, Allianz, Zurich, Condordia sowie der Spezialanbieter German Underwriting. Dabei hat jeder Anbieter Stärken und Schwächen, unterschiedliche Voraussetzungen und bestimmte Zielgruppen.

Wir arbeiten mit allen relevanten Oldtimer-Versicherern zusammen und finden den für Ihr Liebhaberstückpassenden Anbieter. Sprechen Sie uns jederzeit gerne darauf an.

© Bild: devsnice/ Unsplash