Wozu braucht man ein Krankentagegeld?

Praktisch jeder Selbstständige hat ein Krankentagegeld. Allerdings beraten wir auch Angestellte zu diesem Thema. Vielfach ist diesen aber nicht klar, warum sie ein Krankentagegeld abschließen sollen. Mit diesem Blogartikel möchten wir für Aufklärung sorgen.

Geschätzte Lesezeit: 3 Minuten

Rechtsgrundlage zum Krankentagegeld

Nach dem Haushaltsbegleitgesetz (HBG) von 1984 und dem Beitragsentlastungsgesetz von 1997 müssen gesetzlich versicherte Arbeitnehmer nach Ablauf der Lohnfortzahlung, die in der Regel sechs Wochen beträgt, mit einem Einkommensverlust von fast 25 Prozent rechnen.

Der Einkommensverlust ergibt sich daraus, dass ein Krankengeld in Höhe von 70 % vom Bruttoeinkommen, jedoch nicht mehr als 90 % des Nettoeinkommens gezahlt wird. Für ein und dieselbe Krankheit leistet die gesetzliche Krankenversicherung längstens für 78 Wochen innerhalb von 3 Jahren eine Unterstützung.

Da die eigenen Ausgaben wie Miete und Lebenshaltungskosten ungeachtet der Krankheit in voller Höhe weiterlaufen, empfiehlt sich der Abschluss einer Krankentagegeldversicherung, die im Anschluss an die Lohnfortzahlung, d.h. meist ab dem 43. Tag die Einkommenslücke ausgleicht.

Krankentagegeld in Zahlen

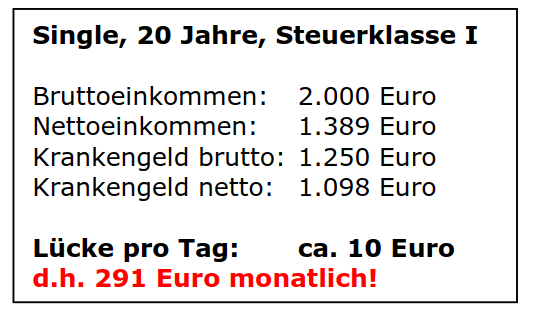

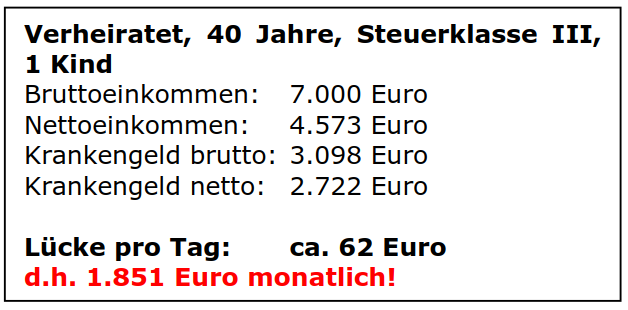

Wir möchten an drei Beispielen zeigen, welche konkrete Lücke entsteht:

Besonders bei Einkommen oberhalb der Beitragsbemessungsgrenze (BBG, 2018: 4.425,00€ monatlich) steigt die Lücke gravierend an, da für

Gehaltsanteile oberhalb dieser Grenze keine Zahlung von Krankengeld erfolgt. Gerade Gutverdiener sollten daher dringend über eine Absicherung nachdenken.

Selbst kleine Einkommen haben bei Arbeitsunfähigkeit eine Lücke von 300€ monatlich bzw. 5.000 Euro maximal je Krankheitsfall, in unserem 3. Beispiel sind es sogar knapp 1.900 Euro monatlich bzw. mehr als 30.000 Euro je Krankheitsfall! Ob im Bedarfsfall die komplette Lücke abgesichert werden muss, hängt von den Umständen des Einzelfalls ab. Haben Sie beispielsweise einen langen Arbeitsweg, fallen die damit verbundenen Kosten im Krankheitsfall weg, wodurch die tatsächliche Lücke etwas niedriger ausfällt.

Das richtige Krankentagegeld auswählen

Eine gute Krankentagegeldversicherung sollte im Leistungsfall auf das außerordentliche Kündigungsrecht verzichten und möglichst wenige Ausschlüsse vorsehen. Die Absicherung von 10 Euro Tagessatz kosten einen 40-Jährigen ca. 4-5 Euro monatlich.

Selbstständige haben aufgrund der fehlenden Lohnfortzahlung einen höheren und vor allem früheren Absicherungsbedarf. In welcher Höhe und ab wann eine Krankentagegeldabsicherung notwendig und sinnvoll ist, muss hier aber individuell bestimmt werden.

Beratung zum Krankentagegeld

Um eine vernünftige Analyse zum Krankentagegeld vornehmen zu können, werden in der Regel die Brutto- und Nettoeinkommen des aktuellen und vergangenen Jahres benötigt. Bestehen arbeitsvertragliche Besonderheiten (z.B. eine verlängerte Lohnfortzahlung im Krankheitsfall), so beeinflusst dies die Berechnung des Krankentagegelds ebenfalls. In jedem Fall ist eine persönliche Beratung ratsam.

©Bild: fotofabrika / Fotolia