Das Wichtigste zur Unfallversicherung

Unfallversicherungen sind stark verbreitet. Fast jeder ist im Besitz einer oder gar mehrerer Policen. Aber unsere Beratungsgespräche zeigen, dass nur die wenigsten wissen, wozu die Unfallversicherung überhaupt da ist.

Dafür ist eine Unfallversicherung gedacht

Um sich dem Zweck einer Unfallversicherung zu nähern, sollte man sich die Auswirkungen eines schweren Unfalls anschauen. Dieser gliedert sich in vier Phasen:

- Sofort: Bergung der verletzten Person, Transport ins Krankenhaus

- Kurzfristig: Ärztliche Heilbehandlung, Operationen

- Mittelfristig: Umbau der Autos sowie der Wohnung bzw. des Hauses, spezielle Hilfsmittel (z.B. hochwertige Prothesen, Krankenfahrstühle)

- Langfristig: Wegfall des Arbeitseinkommens, regelmäßige Unterstützung bei Alltagsverrichtungen (z.B. ambulante Pflegekraft)

Nun erkennt man, dass die meisten Punkte durch andere Versicherungsarten abgedeckt sind. Eine ansonsten optimale Absicherung durch Kranken-, Berufsunfähigkeits- und Pflegeversicherung vorausgesetzt, bleiben für die Unfallversicherung im Grunde nur zwei Aufgaben übrig:

- Bergung der verletzen Person

- Umbau der Autos sowie der Wohnung bzw. des Hauses, spezielle Hilfsmittel (z.B. hochwertige Prothesen, Krankenfahrstühle)

Die Bausteine der Unfallversicherung

Hat man dies verinnerlicht, erübrigen sich viele Bausteine, die häufig im Rahmen der Unfallversicherung verkauft werden, z.B.

- Gipsgeld, Knochenbruchgeld: Hierfür besteht im Regelfall keinerlei Bedarf, da die anfallenden Kosten bei einem Knochenbruch von der Krankenversicherung gezahlt werden.

- Unfallrente: Die monatlichen Ausgaben deckt die Berufsunfähigkeitsversicherung ab.

- Todesfallleistung: Diese sollte im Rahmen einer Risikolebensversicherung abgdeckt werden, da diese auch im deutlich wahrscheinlicheren Fall eines krankheitsbedingten Todes zahlt.

Keine Leistung im ersten Jahr

Sinnvoll hingegen ist die sogenannte Übergangsleistung. Das liegt daran, dass der Versicherer in den ersten 12 Monaten nach einem Unfall abwarten darf, ob sie an den Unfallfolgen sterben. Ist dies der Fall, erhalten sie keine Leistung.

Da sie aber auch in den ersten Monaten schon einen finanziellen Bedarf haben können, bieten die Versicherer eine beitragspflichtige Übergangsleistung an, die nach schweren Unfällen sofort fällig wird.

Wie berechnet sich Ihre Leistung nach einem Unfall?

Die Entschädigungsberechnung in der Unfallversicherung ist hoch kompliziert. Sie ist ein Zusammenspiel aus Invaliditätsgrundsumme, Progression und Gliedertaxe. Hinzu kommen eventuelle Kürzungen durch bestehende Vorschädigungen und die Mitwirkung von Vorerkrankungen. Auf Wunsch berechnen wir gemeinsam mit Ihnen, welche Entschädigung Sie in Ihrem Vertrag zu erwarten haben.

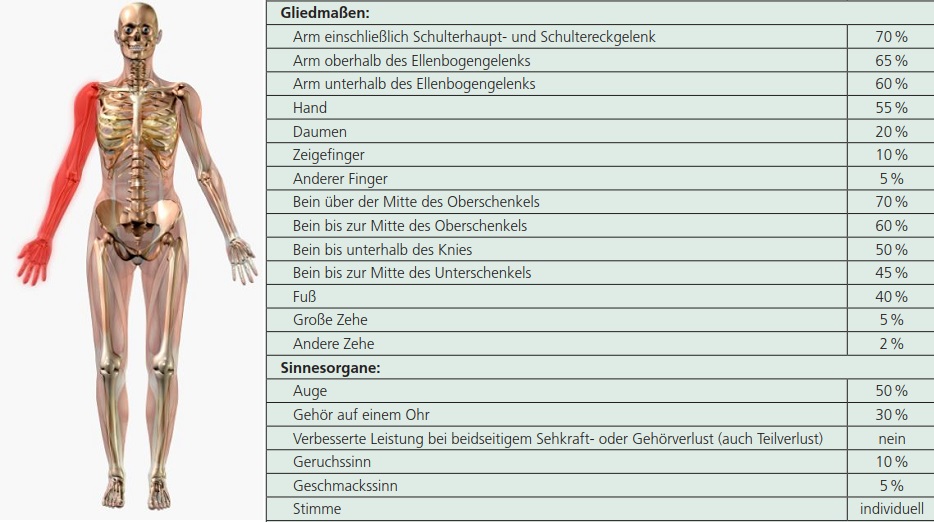

Generell gilt, dass eine besonders kundenfreundliche Gliedertaxe die Grundlage für eine hohe Erstattung nach einem Unfall ist. Die Darstellung zeigt, wie die Versicherer vorgehen. Für fast alle Körperteile definiert die Versicherung, welcher Invaliditätsgrad Ihnen zugesprochen wird, wenn der jeweilige Körperteil dauerhaft unbrauchbar ist. Bei teilweisen Schädigungen (z.B. einer Bewegungseinschränkung des Armes) wird dieser Wert entsprechend gekürzt.

Generell gilt, dass eine besonders kundenfreundliche Gliedertaxe die Grundlage für eine hohe Erstattung nach einem Unfall ist. Die Darstellung zeigt, wie die Versicherer vorgehen. Für fast alle Körperteile definiert die Versicherung, welcher Invaliditätsgrad Ihnen zugesprochen wird, wenn der jeweilige Körperteil dauerhaft unbrauchbar ist. Bei teilweisen Schädigungen (z.B. einer Bewegungseinschränkung des Armes) wird dieser Wert entsprechend gekürzt.

Die Gliedertaxen der verschiedenen Anbieter und Tarife unterscheiden sich teils sehr stark. Bei der Auswahl Ihres Tarifes sollten Sie daher auf eine möglichst hohe Gliedertaxe achten.

Nichts ist wichtiger als die Versicherungsbedingungen

Man kann viel über die richtige Konstruktion einer Unfallversicherung diskutieren. Wie hoch sollte die Invaliditätssumme sein? Welche Progression passt? Und welche Bausteine benötigt man wirklich?

Auf diese Fragen gibt es nicht DIE EINE Antwort. Vielmehr kann man sich diesen Fragen nur über Faustregeln nähern. Aber: Auch die höchsten Versicherungssummen nützen Ihnen nichts, wenn die Versicherung seine Joker ziehen kann: Die Leistungsausschlüsse. Leistungsschwache und ältere Unfallversicherungen beinhalten besonders viele Ausschlüsse. Diese führen dazu, dass Sie im Schadenfall keinen Cent erhalten. Egal, wie hoch Ihre Versicherungssummen sind.

Die möglichen Leistungsausschlüsse sind vielfältig. Stellvertretend möchten wir hier die sog. Eigenbewegungen nennen. Vereinfacht gesagt besagt dieser Ausschluss, dass Sie kein Geld erhalten, wenn weder eine andere Person, noch ein Gegenstand (z.B. Auto, herabfallender Dachziegel) Ihre Verletzung verursacht hat. Das folgende Video soll zeigen, was wir damit meinen:

Wollen Sie auch in solchen Situationen eine Leistung erwarten, sollten wir uns Ihre Unfallversicherung gemeinsam anschauen.

Spezielle Unfallpolicen

Eine klassische Unfallversicherung schützt Sie weltweit und 24 Stunden am Tag. Allerdings sind einige Aktivitäten regelmäßig nicht versichert. Hierzu zählen vor allem:

- Motorsport („Erzielung von Höchstgeschwindigkeiten“) – Achtung: Bei manchen Versicherern gehören hierzu schon private Go-Karts

- Flugsport (z.B. als Pilot eines Segelflugzeugs)

Darüber hinaus können bestimmte Sportarten zu einem besonderen Bedarf führen. Beispielsweise wünschen sich Taucher oder Bergsportler spezielle Leistungen im Fall einer notwendigen Bergung.

In vielen Fällen kann eine moderne Unfallversicherung auch in solchen Fällen ausreichenden Versicherungsschutz bieten. In Ausnahmefällen kann es aber sinnvoll sein, spezielle Unfallpolice (kurzfristig) abzuschließen. Diese werden häufig von Verbänden angeboten, z.B. vom Verband Deutscher Sporttaucher.

Unfallversicherung mit Beitragsrückgewähr

Diese spezielle Art der Unfallversicherung ist eine Kombination mit einer Lebensversicherung. Was wir davon halten, lesen Sie hier.

Unsere Erfahrungen im Beratungsalltag zeigt: Nur die wenigsten Unfallpolicen sind als gut oder sehr gut zu bezeichnen. Wir empfehlen daher eine regelmäßige Überprüfung. Nutzen Sie dabei gerne unsere Unterstützung auf http://www.tbo-versicherungsmakler.de/vertragscheck

©Bild: Andrey Popov / Fotolia