Berufsunfähigkeit: Darauf kommt es an

Berufsunfähigkeit! Jeder vierte Deutsche erhält diese niederschmetternde Nachricht einmal in seinem Leben. Gesundheitliche, finanzielle und persönliche Probleme sind oftmals die Folge. Daher gilt: Alle, die nicht ausgesprochen vermögend sind, brauchen eine Berufsunfähigkeitsversicherung (auch „BU“). Selbst Verbraucherschützer stimmen mit uns in dieser Ansicht überein. Aber worauf muss beim Abschluss geachtet werden und lohnt sich eine Überprüfung bestehender Verträge?

Auf die Gestaltung kommt es an

Viele unserer Kunden haben bereits eine Berufsunfähigkeitsversicherung, wenn Sie zum ersten Mal zu uns kommen. Sie haben also die Notwendigkeit einer Absicherung erkannt. Wie diese Verträge aber gestaltet sind, ist oft abenteuerlich.

Viele BU-Verträge werden mit sehr niedrigen Renten, oft nur 500 – 750€ monatlich, und bis zum Endalter 55 oder 60 Jahre abgeschlossen. Das führt dazu, dass in den besonders problematischen Jahren kurz vor Rentenbeginn kein Versicherungsschutz mehr besteht. Selbst wenn der Leistungsfall noch rechtzeitig eintritt, reicht die BU-Rente nicht annähernd aus, um den Lebensstandard einigermaßen zu halten.

Noch viel schlimmer: Aufgrund der privaten Vorsorge wird häufig keine Grundsicherung mehr bezahlt. Das heißt, solche Verträge sind nichts anderes als privat finanziertes Hartz IV!

Aus unserer Sicht ist eine BU-Versicherung nur dann sinnvoll, wenn sie annähernd das aktuelle Nettoeinkommen absichert und möglichst bis zum 67. Geburtstag läuft. Wir sind uns im Klaren, dass dies je nach Beruf und Einkommen nicht für jeden möglich ist. In diesen Fällen muss im Rahmen einer Beratung aber ein besserer Weg gefunden werden, als einfach die BU-Rente und das Endalter zu senken.

Vorsicht: Eine BU hat immer 2 Beiträge. Der Versicherer kalkuliert den sog. Bruttobeitrag, den er im Worst Case benötigt, um das Risiko zu decken. Durch gut verzinste Kapitalanlagen des Versicherers und andere Überschüsse zahlen Sie jedoch nur den Nettobeitrag. Je nach Versicherer ist die Differenz zwischen beiden Beiträgen teils sehr groß. Gerade in Zeiten niedriger Zinsen steigt die Gefahr, dass die Versicherer den Nettobeitrag erhöhen müssen, maximal bis zum Bruttobeitrag. Erhöhungen darüber hinaus sind vereinzelt möglich, aber deutlich komplizierter. Wir raten daher dazu, nach Möglichkeit einen Versicherer zu wählen, bei dem Brutto- und Nettobeitrag nah bei einander liegen. In dieser Hinsicht sind Tarife optimal, bei dem der Versicherer keine Erhöhungsmöglichkeit hat.

Warum berufsunfähig?

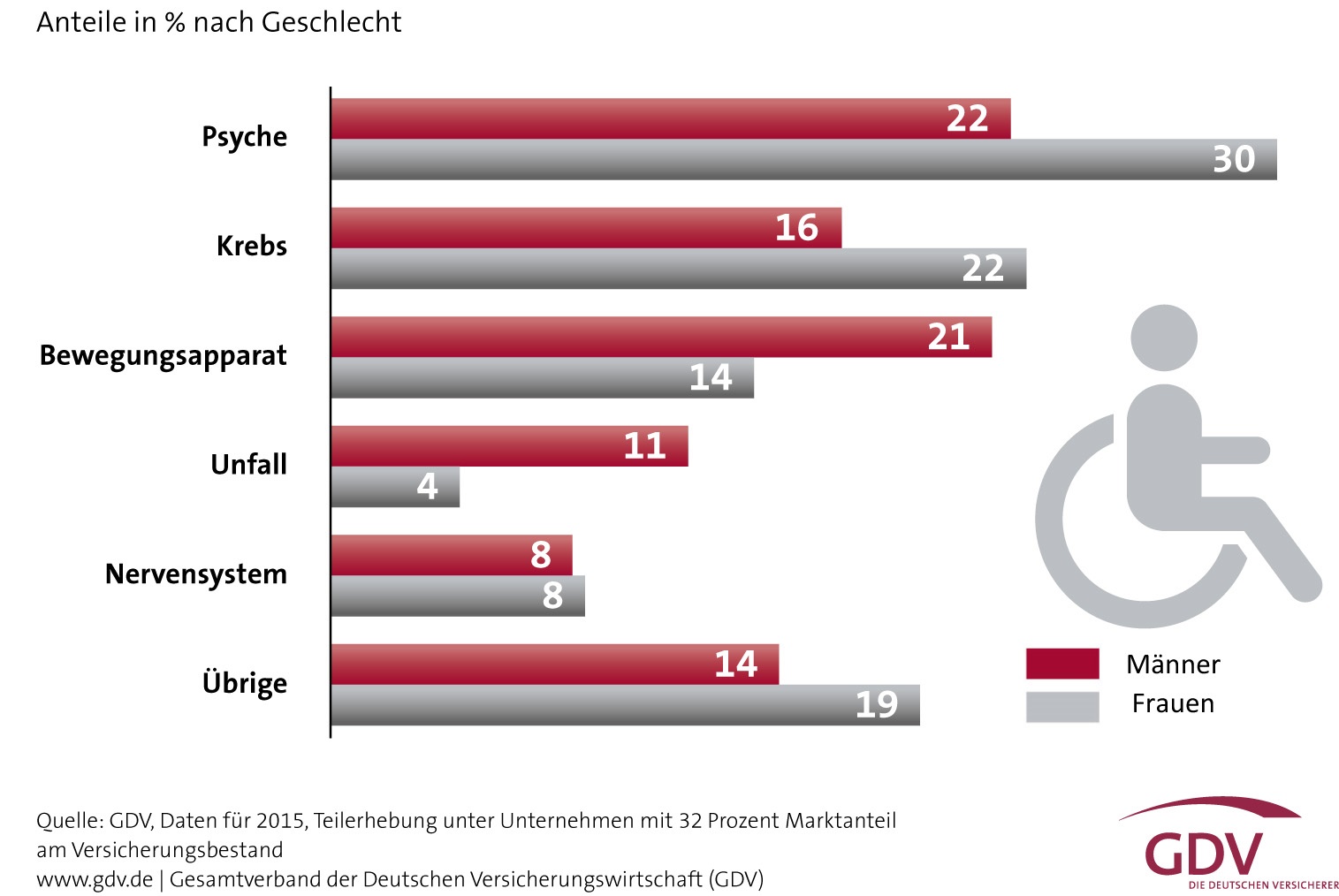

Vor allem kaufmännisch Tätige sind oft der Meinung, nur ein sehr geringes Risiko zu haben, berufsunfähig zu werden. Dieser Irrtum hängt damit zu sammen, dass viele glauben, nur aufgrund von Unfällen und körperlichen Gebrechen länger auszufallen. Alle Statistiken zeigen aber deutlich, dass vor allem psychische Probleme und schwere Krankheiten zum dauerhaften Ausfall führen:

GDV-Grafik-Invaliditaetsursachen

Diesem Thema haben wir uns bereits in einem früheren Blogartikel gewidmet:

Berufsunfähigkeit, und dann?!

Eine Berufsunfähigkeit kann sehr lange dauern. Statistisch gesehen bezieht der Berufsunfähige seine Rente im Durchschnitt für 7-8 Jahre. Danach ist die Arbeitsfähigkeit wieder hergestellt oder die Altersrente steht an. Aber auch ein 30-jähriger Leistungsbezug kann vorkommen. Das Problem dabei: Die ursprünglich vereinbarte BU-Rente verliert über eine so lange Zeit enorm an Wert. Bei einer 2%igen Inflation sind 1.000€ BU-Rente nach 30 Jahren nur noch knapp 550€ Wert. Reichte sie zu Beginn noch aus, droht im Alter dennoch Armut.

Daher ist es besonders wichtig, eine sog. Leistungsdynamik in den Vertrag einzuschließen. Leider ist diese bei den meisten alten Verträgen nicht vorgesehen. Bei gleicher Rentenhöhe von 1.000€ monatlich erhalten Sie in 30 Jahren statt 492.000€ (inkl. 2% Leistungsdynamik) so nur 360.000€..

Die Sache mit dem Beruf

Eine BU-Beratung ist nicht trivial! Wir müssen nicht nur die passenden Versicherer für Ihren Geldbeutel und Ihren Gesundheitszustand finden, auch die korrekte Einstufung Ihres Berufes wird immer komplizierter. Wurde früher nur zwischen 2 Berufsgruppen (körperlich oder kaufmännisch) unterschieden, ist die Berufsgruppeneinstufung mittlerweile zu einer eigenen Wissenschaft geworden.

Eine BU-Beratung ist nicht trivial! Wir müssen nicht nur die passenden Versicherer für Ihren Geldbeutel und Ihren Gesundheitszustand finden, auch die korrekte Einstufung Ihres Berufes wird immer komplizierter. Wurde früher nur zwischen 2 Berufsgruppen (körperlich oder kaufmännisch) unterschieden, ist die Berufsgruppeneinstufung mittlerweile zu einer eigenen Wissenschaft geworden.

Heute werden die Schul-, Aus- und Weiterbildung, Studienabschlüsse, Leitungsfunktion, der Anteil der Reisetätigkeit und viele andere Dinge herangezogen, um Sie in eine Berufsgruppe einzustufen. Dies zuverlässig ohne Analyse Ihres konkreten Berufsbildes zu machen, ist kaum mehr möglich.

Eine falsche Einstufung durch Sie oder uns kann im Leistungsfall zu einer erheblichen Kürzung Ihrer BU-Rente führen und daher extrem teuer werden. Auch kann der monatliche Beitrag durch eine professionelle Analyse sogar gesenkt werden. Hierfür haben wir einen eigenen Analysebogen entwickelt, den wir in unserer Beratung nutzen.

Ehrlich währt am längsten

Nicht jeder Leistungsantrag führt auch zur Zahlung einer BU-Rente. Die Gründe dafür sind vielfältig. Der Hauptgrund ist aber die sog. vorvertragliche Anzeigepflichtverletzung. Vereinfacht ausgedrückt: Falsche Gesundheitsangaben im Antrag.

Beim Abschluss einer Versicherung gegen Berufsunfähigkeit fragt Sie der Versicherer nach Vorerkrankungen der letzten 5 bzw. 10 Jahre. Geben Sie relevante Erkrankungen bei Antragstellung nicht an, kann der Versicherer im Leistungsfall versuchen, diese fehlenden Angaben mit dem Grund der Berufsunfähigkeit in Verbindung zu bringen. Gelingt dies, kann der Versicherer auf die Zahlung der BU-Rente verzichten. Eine Katastrophe!

Daher sind wahrheitsgemäße Angaben im Antrag alternativlos. Um aber schon bei Antragstellung zu wissen, wie der Versicherer entscheiden wird, empfehlen wir eine Risikovoranfrage. In dieser prüft der Versicherer Ihren Gesundheitszustand, ohne im negativen Fall eine Eintragung in die sog. Sonderwagnisdatei vorzunehmen, auf die im Zweifel alle anderen Versicherer zugreifen können. Eine Risikovoranfrage kann anhand von Fragebögen, Arztunterlagen und/oder einem Auszug aus Ihrer Patientenakte erfolgen, welche Sie von Ihrem Hausarzt erhalten können. Auch eine Anfrage bei der Krankenkasse über die erstatten Leistungen der Vergangenheit kann nützlich sein, um nichts zu vergessen.

Zusammenfassung

Um es ganz klar zu sagen: Leistung von einem BU-Versicherer zu bekommen, ist nicht leicht. Ein BU-Leistungsfall kostet den Versicherer schnell mehrere 100.000€. Dementsprechend prüfen die Versicherer sehr genau, ob Sie wirklich berufsunfähig sind und im Vorfeld keine Falschangaben gemacht haben. Findet die Versicherung einen Grund dafür, nicht zahlen zu müssen, wird sie diese Chance in aller Regel nutzen.

Sich nicht gegen Berufsunfähigkeit zu versichern, ist aber keine Option. Fast niemand ist in der Lage, den Verdienstausfall mit anderen Mitteln auszugleichen. Wir halten es daher für sehr ratsam, eine Privatrechtsschutz-Versicherung abzuschließen, um Ihre Ansprüche im Leistungsfall notfalls gerichtlich durchzusetzen. Aufgrund des hohen Streitwertes können sich viele den Prozess sonst oft nicht leisten und müssen dadurch auf ihre BU-Rente verzichten. Speziell für den BU-Leistungsfall gibt es spezialisierte Anwälte und Berater, mit denen die Chance extrem steigt, zeitnah die zustehende Rente zu erhalten. Im Bedarfsfall stellen wir gerne einen Kontakt her.

Das Thema Berufsunfähigkeit ist zu wichtig, um es auf die lange Bank zu schieben. Lassen Sie uns frühzeitig darüber sprechen, Zögern führt zu höheren Beiträgen und birgt das Risiko, dass sich Ihr Gesundheitszustand vor Antragstellung verschlechtert. Sprechen Sie uns gerne an.

©Bild: fotomek / Fotolia