Ansparen für Kinder

Viele Eltern möchten für ihre Kinder Geld ansparen. Hierfür gibt es zahlreiche Produkte, welche oft mit viel Emotion beworben werden. Das führt leider oft dazu, dass Fehlentscheidungen bei der Produktauswahl getroffen werden, die Ihnen und Ihrem Kind viel Geld kosten können. Wir möchten daher in diesem Blogartikel einen ganz nüchternen Blick auf die bekanntesten Ansparprodukte für Kinder werfen.

Lesedauer: 5 Minuten

Warum Geld für Kinder ansparen?

Das vorrangige Motiv vieler Eltern beim Ansparen ist es, dem Kind eine Starthilfe für das Erwachsenenleben mitzugeben. Mit dem Abschluss der Schulausbildung stehen typischerweise einige Investitionen an, wie etwa:

- Führerschein

- Auto

- Einrichtung der ersten eigenen Wohnung

- Auslandsreise zum Spracherwerb

Auch kann das angesparte Geld dabei helfen, ein Studium stressfreier anzugehen, wenn dadurch keine Notwendigkeit für einen Nebenjob besteht.

Nicht zu vernachlässigen ist aber auch der Effekt der Finanzbildung des Kindes. Allein das Wissen darum, dass regelmäßig Geld angespart wurde und dass sich dieses durch kluges Investieren vermehrt hat, kann das Interesse des Kindes an Finanzen wecken. Nicht wenige Kunden haben uns davon berichtet, dass ihre Kinder die Verträge nicht mit der Volljährigkeit aufgelöst, sondern diszipliniert fortgeführt und teils noch erhöht haben. Das „Verprassen“ des Geldes erleben wir in unserem Kundenkreis bisher gar nicht.

Das passende Sparprodukt auswählen

Um das richtige Produkt für den Sparvorgang auswählen zu können, sollten Sie sich über einige grundlegende Fragestellungen Gedanken machen:

- Wann soll meinem Kind das Geld (frühestens) zur Verfügung stehen? Daraus ergibt sich der Anlagehorizont.

- Wie viel Geld kann und will ich monatlich dafür aufbringen?

- Soll die Möglichkeit bestehen, einmalige Zuzahlungen zu leisten, z.B. zu Geburtstagen, Weihnachten, Kommunion etc.?

- Sind Entnahmen geplant, etwa für einen Schüleraustausch?

- Und besonders wichtig: Wie viel Risiko bin ich bereit einzugehen.

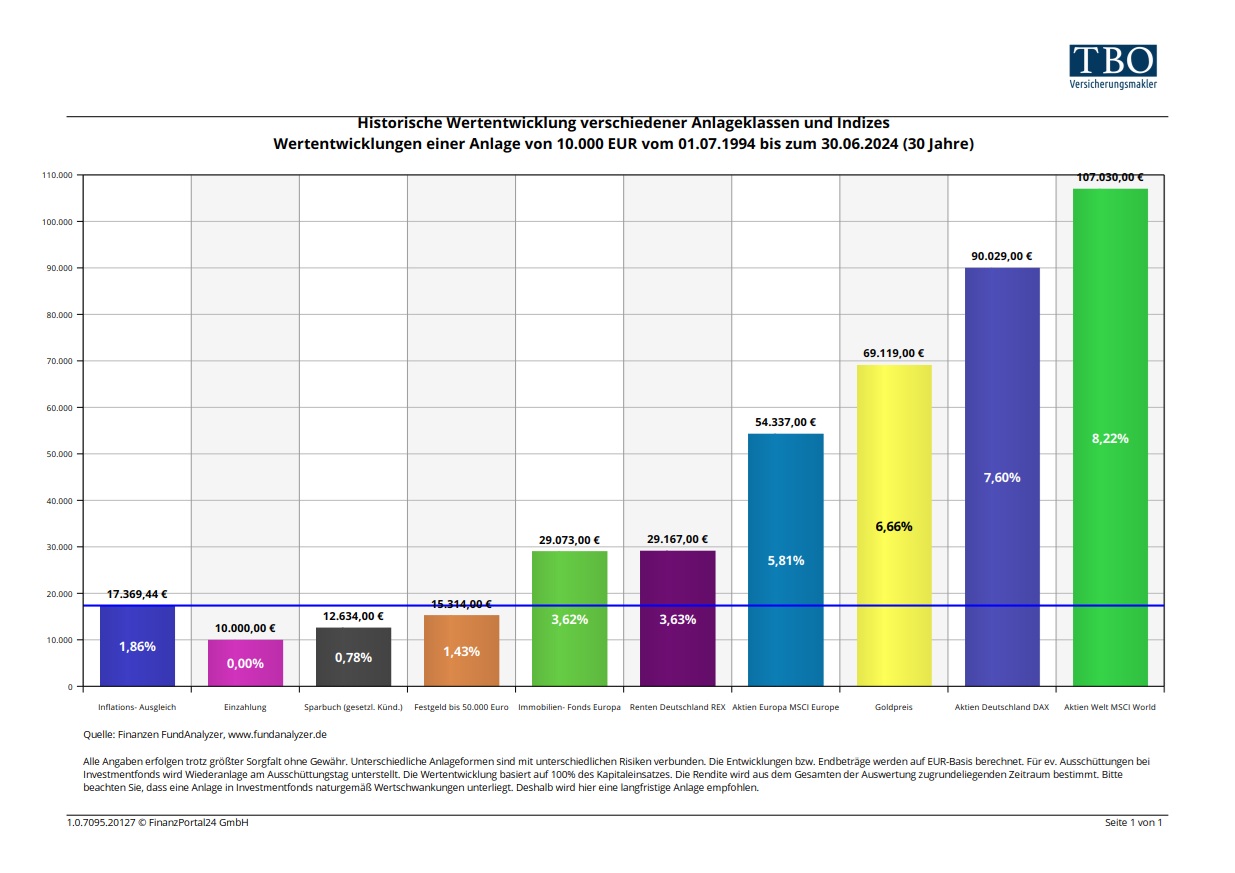

Im ersten Moment sind Eltern oft sehr konservativ, da sie sich für ihr Kind Sicherheit wünschen. Bedenkt man aber die langen Anlagezeiträume von oft 18 oder mehr Jahren, spielt die potenzielle Rendite oft eine deutlich größere Rolle, zumal sich Risiken über die Jahre meist deutlich reduzieren. Wie groß die Auswirkungen der Renditeunterschiede sind, zeigt die nachfolgende Grafik:

Nicht außer Acht gelassen werden sollten aus unserer Sicht aber auch die Vertragskosten. Vor allem bei kleineren Sparbeiträgen sind diese oft überproportional hoch und „verzehren“ nicht selten die komplette Rendite.

Im Folgenden möchten wir im Detail auf die wichtigsten Sparformen eingehen:

Private Rentenversicherung als Kinderpolice

Am häufigsten stoßen wir bei Neukunden auf sog. Kinderpolicen. Diese heißen dann beispielsweise Biene Maja, Tip-Top-Tabaluga oder Zukunftsrente. Hierbei handelt es sich um meist fondsgebundene Rentenversicherungen, bei denen ein Elternteil Vertragsinhaber und das Kind die bezugsberechtigte Person ist.

Diese Produkte haben gegenüber anderen Lösungen den Vorteil, dass die Beiträge -je nach Gestaltung der Police- auch dann weiterbezahlt werden, wenn der Versorger stirbt, berufsunfähig wird oder zeitweise arbeitslos ist. Allerdings werden diese Zusatzbausteine im Verhältnis zum Beitrag in aller Regel extrem hoch bepreist, sodass deren Nutzen aus unserer Sicht sehr zweifelhaft ist. Aus unserer Sicht ist es deutlich zielführender, die Versorger allgemein vernünftig zu versichern und auf Zusatzbausteine zu verzichten.

Das große Manko von Kinderpolicen sind die viel zu hohen Kosten. Die Abschlusskosten einer solchen Police werden meist nach der Beitragssumme kalkuliert, die über die gesamte Laufzeit hochgerechnet wird. Das erklärt, warum viele Kinderpolicen bis zum 67. oder gar 80. Lebensjahr des Kindes abgeschlossen werden. Nehmen wir eine Police mit 100 Euro Monatsbeitrag und 67. Jahren Laufzeit, bezahlen Sie fast 3 Jahre (!) nur für die Abschlusskosten. Hinzukommen noch Verwaltungskosten und die oft sinnlosen Zusatzbausteine. Dass es eine Kinderpolice nach 18 Jahren geschafft hat, zumindest die eingezahlten Beiträge wieder auszuzahlen, haben wir bisher in keinem Fall erlebt. Von einer positiven Rendite ganz zu schweigen.

Ausnahmefall Ideal Universal Life

Wir stehen Kinderpolicen daher grundsätzlich sehr kritisch gegenüber. Die einzige Ausnahme sehen wir in Zeiten kostenloser Kinderdepots (siehe weiter unten) im Produkt Universal Life der Ideal Lebensversicherung. Hierbei handelt es sich um eine klassische Rentenversicherung, d.h. eine Police mit fester Verzinsung von mindestens 1,0% und derzeit 3,0% inkl. Überschüsse. Wird diese ohne Abschlussprovision (Tarif L0) abgeschlossen, kann sie für sehr konservative Anlager, die auf keinen Fall am Aktienmarkt investiert sein wollen, eine vernünftige Alternative darstellen. Bitte beachten Sie, dass viele Vermittler das Produkt nur mit Provision anbieten. In dem Fall ist es zum Ansparen für Kinder nicht gut geeignet.

Bausparvertrag: Der Klassiker zum Ansparen

Für konservative Sparer war in der Vergangenheit auch der Bausparvertrag eine gute Option, um in Verbindung mit einer garantierten Verzinsung eine vernünftige Rendite für den Sparplan des Kindes zu erzielen. Hier konnten Renditen von annähernd 4% pro Jahr erzielt werden. Während und nach der Niedrigzinsphase hat diese Sparform aber deutlich an Attraktivität verloren. Heute liegt die Rendite von Bausparverträgen in aller Regel deutlich unterhalb des Inflationsniveaus, sodass Sie damit de facto Geld verlieren. Zwar gibt es einzelne Tarife, die neben der festen Verzinsung noch Boni oder Beteiligungen am Anlageerfolg der Bausparkasse vorsehen. Nach Kosten erreichen aber auch diese kaum nennenswerte Renditen.

Zum gegenwärtigen Zeitpunkt sehen wir für Bausparverträge nicht als relevante Sparform für Kinder an. Auch der vermeintliche Effekt der Zinssicherung stellt sich bei näherer Betrachtung als Trugbild heraus, wie wir in diesem Blogartikel beschrieben haben.

Auf Nummer sicher: Das Sparbuch

Ebenfalls sehr beliebt ist und bleibt das klassische Sparbuch der Banken. Hiermit wird das Geld komplett konservativ angelegt. Die Verzinsung wird dabei meist für 3 Monate festgelegt und korrespondiert oft mit den offiziellen Einlagezinssätzen wie dem EURIBOR. Sparbücher sind vergleichsweise flexibel, da sie schon mit geringen regelmäßigen Raten bespart werden können. Auch sind Zuzahlungen und Entnahmen in aller Regel unproblematisch und kostenfrei möglich.

Die große Schwäche von Sparbüchern sind aber die niedrigen Zinsen. In der heutigen Zinslandschaft erhalten Sparer oft nur 0,X% Zinsen auf das Guthaben. Angebote, bei denen sich die Zinsen auch nur annähernd auf Inflationsniveau bewegen, sind meist zeitlich auf wenige Monate begrenzt und gelten nur für geringe Summen. Hierbei handelt es sich als um klassische Lockangebote, die auf die Trägheit der Sparer setzen – und das ziemlich erfolgreich.

Fakt ist: Auch mit einem Sparbuch verlieren Sie inflationsbereinigt Geld.

Das Fondsdepot für Kinder

Mit einem Depot haben Sie die Möglichkeit, Investmentfonds für Ihr Kind zu erwerben. Typischerweise geschieht dies in Form eines Sparplans mit regelmäßigen Raten (meist monatlich). Allerdings sind auch einmalige Käufe zu Beginn oder jederzeit während der Laufzeit möglich.

Mit der Investition am Aktienmarkt gehen Sie Risiken ein, die je nach ausgewähltem Fonds unterschiedlich hoch sind. Gleichzeitig haben Sie aber auch deutlich höhere Renditechancen als bei den anderen Produkten, wie die obige Grafik gezeigt hat.

Es besteht des Weiteren auch die Möglichkeit, in Fonds zu investieren, die eine deutlich geringere Schwankungsbreite anstreben. Wählbar sind dabei auch Geldmarktfonds, die i.d.R. Renditen auf Tagesgeldniveau erzielen und nahezu keinen Schwankungen unterliegen.

Speziell für Kinder bieten viele Depotbanken weitgehend kostenfreie Depots an. Bei diesen fallen weder jährliche Depotgebühren an, noch die üblichen Transaktionskosten für Sparpläne. Lediglich die fondsinternen Kosten müssen bezahlt werden. Diese werden automatisch von der Fondsgesellschaft einbehalten. Verzichtet der Vermittler des Fondsdepots auch noch auf die Ausgabeaufschläge (=Abschlussprovision), sind diese für Kinder eine sehr kosteneffiziente Ansparform. Die beschriebenen Risiken sind durch eine vernünftige Fondsauswahl und längere Laufzeiten recht gut beherrschbar.

Wir bieten unseren Kunden die Möglichkeit, kostenlose Kinderdepots ohne Ausgabeaufschläge direkt über unseren Webshop für Selbermacher zu eröffnen. Nach dem Klick auf „Einzelfondsauswahl“ finden Sie dort auch eine vorselektierte Auswahl geeigneter Fonds verschiedener Risikoklassen zum Ansparen.

Ansparen für Kinder – Zusammenfassung

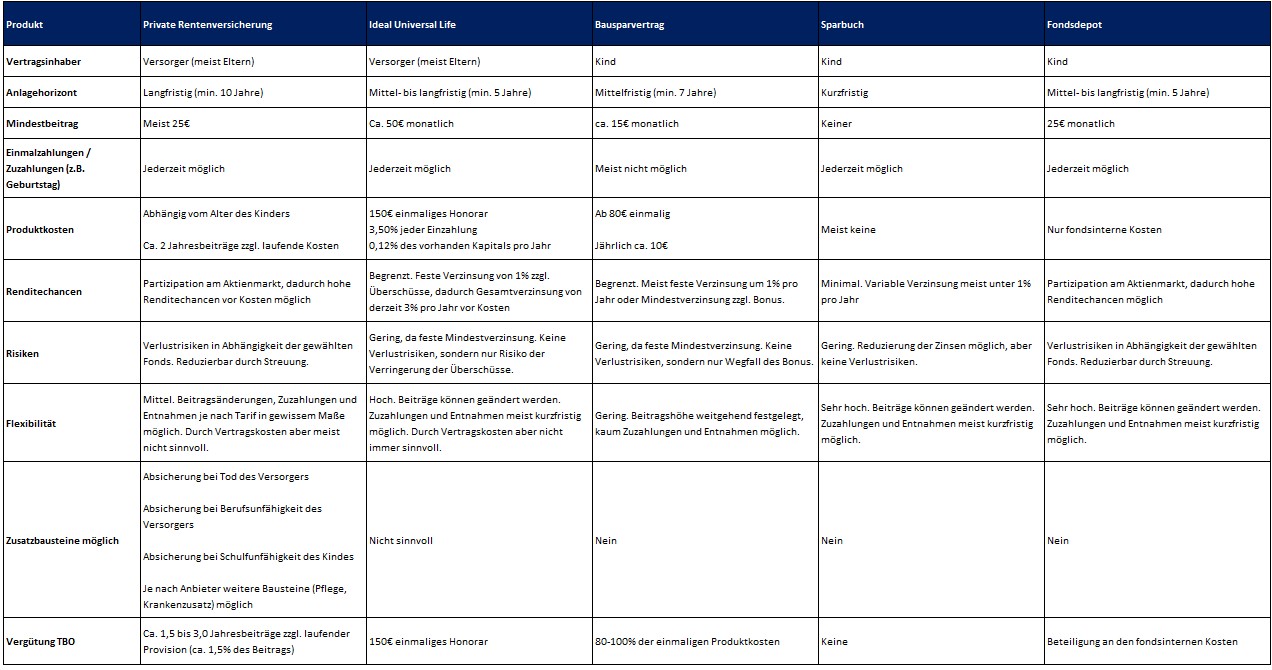

In der nachfolgenden Tabelle haben wir die wichtigsten Unterschiede der verschiedenen Sparprodukte für Sie gegenübergestellt:

Aus unserer Sicht ist ein kostenloses Fondsdepot mit einem festen Sparplan in vielen Fällen die beste Form, um für Kinder Geld anzusparen. Bei besonders konservativen Anlagen kann eine abschlussprovisionsfreie Police der Ideal eine Alternative darstellen. Letztlich muss das Produkt aber zu Ihren Wünschen und Anforderungen passen.

Bitte beachten Sie auch unseren Ratgeber für Eltern, in dem wir auch auf alle anderen Versicherungs- und Finanzthemen eingehen, die für Ihre Kinder relevant sind.

Kontaktieren Sie uns gerne, wenn Sie Beratungsbedarf dazu haben.

© Foto: Iordani (Fotolia)