Alternativen zur Pflegezusatzversicherung

Bei einer Podiumsdiskussion auf einem Fachkongress zur privaten Krankenversicherung in diesem Jahr sprachen wir die anwesenden Vertreter wichtiger Krankenversicherer auf das Thema Pflegezusatzversicherung an. Wir wollten von ihnen Wissen, welche Lösungsansätze sie sehen, um die immer weiter steigenden Versicherungsbeiträge für Pflegezusatzversicherungen in den Griff zu bekommen. Die Antwort waren überraschend: „Nichts!“ Die großen deutschen Krankenversicherer sehen keine Möglichkeit, das Pflegefallrisiko mit für breite Bevölkerungsschichten bezahlbaren Beiträgen abzusichern. Ein Vertreter riet sogar öffentlich davon ab, eine Pflegezusatzversicherung abzuschließen – obwohl sein Arbeitgeber damit Geld verdient.

Diese Situation zeigt, dass das Pflegekosten-Dilemma eine der größten Herausforderungen unserer Zeit darstellt. Die Wahrscheinlichkeit, im Leben irgendwann pflegebedürftig zu werden, liegt in Deutschland bei ca. 60%. Wird ein hohes Alter von 80 Jahren oder mehr erreicht, steigt dieser Wert auf über 90% an. Auch die Bundesregierung blickt pessimistisch in die Zukunft. Für die meisten stellt sich damit nicht mehr die Frage, ob irgendwann Pflegebedürftigkeit eintritt, sondern wann.

Vor diesem Hintergrund haben wir uns Gedanken über Alternativen zur Pflegezusatzversicherung gemacht, die wir in diesem Blogartikel mit Ihnen teilen möchten.

Lesedauer: 5 Minuten

Wie entwickeln sich die Pflegekosten

Die zahlreichen Pflegereformen der vergangenen Jahrzehnte erschwert eine exakte Analyse. Für den Zeitraum von 2017-2024 liegen allerdings recht verlässliche Werte vor, da seit 2017 einheitliche Eigenanteile in allen Pflegegraden bei stationärer Unterbringung von den Pflegebedürftigen getragen werden müssen.

Je nach Quelle stiegen die Eigenanteile in dieser Zeit um 5,4% bis 6,9% pro Jahr. Das ist deutlich mehr als die allgemeine Inflation und sogar mehr als die sog. Medizininflation (allgemeine Kostensteigerung um Gesundheitswesen), die seit den 70er-Jahren mit rund 5% pro Jahr zu Buche schlägt. Die Ursachen für die Kostensteigerung sind vielfältig:

- Steigende Personalkosten aufgrund von Tariflohn-Pflicht und Fachkräftemangel

- Steigende Sachkosten (Energie, Immobilienpreise, Medikamente)

- Steigender Anteil hoher Pflegegrade mit hohem Versorgungsaufwand

- Fortschreitende Kapitalisierung des Gesundheitswesens (gewinnorientierte Trägerunternehmen, Investoren)

Die durchschnittlich 6% Kostensteigerung pro Jahr sind dabei aber nicht das einzige Problem. Hinzu kommt, dass die Zahl der Pflegebedürftigen immer weiter steigt. Von 2,0 Mio. Personen im Jahr 1999 auf 5,7 Mio.€ Personen im Jahr 2023. Hierzu hat zwar auch die Änderung des Pflegebegriffes beigetragen (d.h. mehr Krankheitsbildern wird eine Pflegebedürftigkeit zugeschrieben), vor allem hat aber der demografische Wandel mit seinen Überalterungstendenzen zu dieser Steigerung geführt. Die Pflegequote, also der Anteil der Pflegebedürftigen an der Bevölkerung stieg bis zum Jahr 2023 auf 6,7%.

Am Ende dieser Entwicklung steht ein Eigenanteil, den Pflegebedürftige nach Zahlung der gesetzlichen oder privaten Pflegepflichtversicherung selbst tragen müssen, von rund 3.000 Euro pro Monat. Bei diesen Zahlen scheint es plausibel, mit einer Pflegezusatzversicherung vorzusorgen.

Die Lage der Pflegezusatzversicherung

Produkte zur Absicherung der Pflegekosten gibt es schon lange. Bereits 1978 bot die Bayerische Beamtenkrankenkasse als erstes Versicherungsunternehmen eine Pflegetagegeldversicherung an. Seitdem entwickelte sich ein breiter Markt mit unterschiedlichen Ansätzen. Durchgesetzt hat sich vor allem das Pflegetagegeld (reine Risikoversicherung mit festem Tagessatz) sowie die Pflegerente (Pflegetagegeld kombiniert mit Sparvorgang). Hinzu kommt vor allem bei Großkonzernen und tarifgebundenen Unternehmen die betriebliche Pflegeversicherung, welche meist vom Arbeitgeber finanziert hat. Nicht durchgesetzt hat sich die sog. Pflegekostenversicherung, bei der die Versicherung nicht einen festen Betrag, sondern die tatsächliche Pflegelücke abgesichert hatte.

Lange Zeit entwickelte sich die Pflegezusatzversicherung recht stabil. Die Beiträge stiegen nur moderat an, sodass diese Versicherung eine vernünftige Ergänzung der privaten Vorsorge darstellte. Dies hat sich allerdings in den vergangenen Jahren geändert. Wir beobachten leider erhebliche Beitragssteigerungen von bis zu 17% pro Jahr. Wenn dann noch die Absicherungshöhe um rund 6% steigen soll, damit die Pflegelücke sich nicht vergrößert, erhöhen sich die Kosten faktisch um 23% pro Jahr.

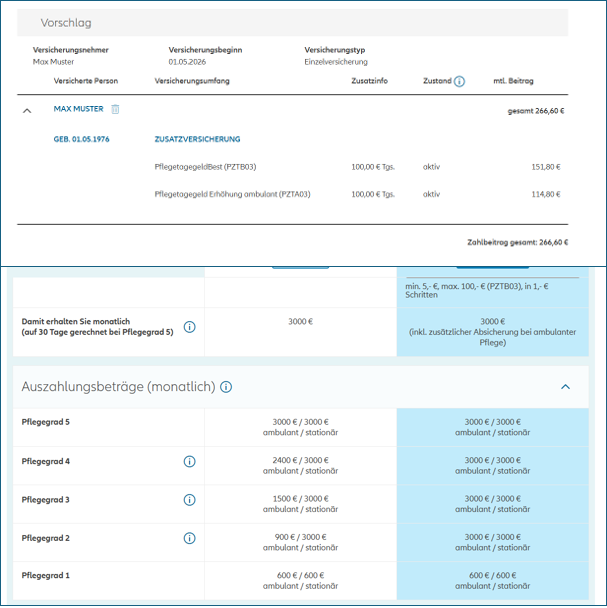

Eine solche Entwicklung kann nicht über längere Zeiträume gutgehen. Wir möchten dies an einem Beispiel verdeutlichen: Eine 50-jährige Person möchte seine Pflegelücke durch ein Pflegetagegeld in Höhe von 3.000 Euro monatlich schließen. Als Referenzprodukt haben wir den Tarif PZTBest des Marktführers Allianz herangezogen, welcher bisher vergleichsweise stabil blieb und zu den Tarifen mit dem besten Preis-/Leistungsverhältnis am Markt gehört:

Berechnung für eine 50-jährige Person mit 3.000 Euro bei stationärer Pflege

Für diese Absicherung ist zu Beginn ein Monatsbeitrag von knapp 267 Euro nötig. Dieser wird viele Kunden schon überfordern, zumal daneben auch eine Berufsunfähigkeitsabsicherung, ein Krankentagegeld, eine Todesfallabsicherung usw. finanziert werden sollte.

Allerdings bleibt es nicht bei diesen 267 Euro. Um die Lücke auch in Zukunft zu schließen, müsste das Tagegeld jedes Jahr um rund 6% steigen. Da dies gesellschaftlich nicht umsetzbar wäre, gehen wir optimistisch von lediglich 3% p.a. aus. Hinzu kommen die Beitragsanpassungen der Allianz, die wir mit 5% pro Jahr im Marktvergleich eher niedriger angesetzt haben.

Nach 30 Jahren wäre damit rechnerisch ein Monatsbeitrag von mehr als 2.683 Euro notwendig. Selbst wenn sich in dieser Zeit das Einkommen inflations- und produktivitätsbedingt erhöht, ist kaum vorstellbar, dass eine Finanzierung der Pflege aus eigener Kraft möglich sein kann. Wird die Pflegezusatzversicherung im Laufe der Zeit unbezahlbar und deshalb gekündigt, gehen alle eingezahlten Beiträge verloren.

Hinzu kommt ein Dilemma im Zusammenhang mit der Berufsunfähigkeitsversicherung. Diese -aus unserer Sicht sehr wichtige- Versicherung sichert in vielen Fällen auch das Pflegekostenrisiko ab. In der Erwerbsphase besteht also praktisch gar kein Bedarf an einer Pflegezusatzversicherung. Allerdings entfällt die Absicherung zum Renteneintritt. Dann ist es aufgrund der Gesundheitsprüfung aber meist nicht mehr möglich, eine Pflegezusatzversicherung abzuschließen. Eine wirkliche Lösung für dieses Dilemma hat die Versicherungsbranche bisher nicht gefunden.

Alternative Fondssparen zweckbezogen für die Pflegefallabsicherung

Anstatt eine Pflegezusatzversicherung abzuschließen, deren Kosten wahrscheinlich explodieren und die über lange Jahre zu einer Überversicherung führt, kann das disziplinierte Ansparen von Geld eine sinnvolle Möglichkeit sein. Dies bringt per se schon einige Vorteile:

- Geringere Produktkosten als bei der Pflegezusatzversicherung

- Keine Gesundheitsprüfung

- Offensivere Sparformen möglich, dadurch höhere Renditechancen (Pflegezusatzversicherer sind hingegen gezwungen, die Beiträge recht konservativ anzulegen)

- Das Geld steht zur freien Verfügung und verfällt nicht, wenn der Pflegefall nicht eintritt.

- Sollten sich politische oder gesellschaftliche Rahmenbedingungen verändern, die die Pflegekosten reduzieren, sind die bis dahin eingezahlten Beiträge nicht verloren.

Bezogen auf das obige Beispiel ergibt sich folgende Berechnungslogik:

- Ziel ist das Schließen der Pflegelücke mit 80 Jahren für die durchschnittliche Pflegedauer von 4,3 Jahren

- Wir nehmen an, dass in den nächsten 30 Jahren die Kosten für die Pflege um durchschnittlich 3% steigen und somit ein Vermögen von 375.740 Euro benötigt.

- Der Beitrag wird jährlich um 3% erhöht, entsprechend einer zu erwartenden Inflationsrate

- Die Rendite nehmen wir mit 7% p.a. nach Kosten in einem steueroptimierten Versicherungsmantel

Unter diesen Annahmen wird ein anfänglicher Monatsbeitrag von rund 375 Euro benötigt. Anders als beim Pflegetagegeld muss dieser aber nicht mehr im Rentenbezug bezahlt werden.

Wir möchten dabei klar betonen, dass die Ansparlösung auch Nachteile gegenüber der Pflegezusatzversicherung hat:

- Sollten Sie vor Rentenbeginn zum Pflegefall werden, haben Sie keinen Versicherungsschutz. Allerdings können Sie dieses Risiko in der Erwerbsphase durch eine gute Berufsunfähigkeitsversicherung absichern, da hierin auch der Pflegefall als Leistungsauslöser gilt. Unabhängig vom Pflegefallrisiko empfehlen wir diese unverzichtbare Absicherung.

- Besonders lange Pflegezeiten können nicht komplett aus dem Sparplanguthaben gedeckt werden.

- Bei mangelnder Spardisziplin besteht das Risiko, dass das Geld „zweckentfremdet“ wird, z.B. für privaten Konsum

Insgesamt sind wir aber davon überzeugt, dass das disziplinierte Ansparen in vielen Fällen der bessere Weg ist, um finanziell für den Pflegefall vorzusorgen. Insbesondere in den 40% der Fälle, in denen statistisch kein Pflegefall eintritt, ist diese Lösung extrem vorteilhaft.

Wir empfehlen für den Ansparvorgang übrigens eine fondsgebundene Rentenversicherung in einem modernen, flexiblen und kostengünstigen Tarif. Diese Anlagemöglichkeit ist deutlich komfortabler und bringt zusätzlich noch interessante Steuervorteile mit sich. Lesen Sie dazu auch unseren Artikel zum Thema.

Was tun mit einer bestehenden Pflegezusatzversicherung?

Ob es sinnvoll ist, eine bereits vorhandene Pflegezusatzversicherung fortzuführen, lässt sich nicht pauschal beurteilen. Relevante Kriterien sind u.a.:

- Vorhandener Tarif und Beitragshöhe

- Wie lange besteht der Tarif schon?

- Bisherige Beitragsentwicklung

- Gesundheitszustand

- Vermögenssituation

- Vorhandene Absicherungen (z.B. Berufsunfähigkeitsversicherung)

- Familiäre Situation

Insbesondere im hohen Alter ist es kaum möglich, eine seriöse Empfehlung abzugeben. Selbst dann, wenn der Beitrag fast so hoch ist wie die monatliche Absicherung, kann im Einzelfall eine Fortführung sinnvoll sein, da der Leistungsfall unmittelbar bevorstehen kann.

Fazit: Die Gesellschaft steht vor einem Dilemma

Das Pflegekostenrisiko ist eine der größten Herausforderungen der kommenden Jahrzehnte. Die klassische Pflegezusatzversicherung ist aufgrund explodierender Beiträge und mangelnder Flexibilität für viele keine optimale Lösung mehr.

Unsere Einschätzung:

- Für die meisten Menschen ist ein strukturierter Vermögensaufbau (z. B. Fondssparplan oder fondsgebundene Rentenversicherung) die wirtschaftlichere und flexiblere Lösung.

- Eine Pflegezusatzversicherung kann sinnvoll sein, um spezifische Risiken abzusichern – aber nur, wenn die Nachteile (Kosten, Inflexibilität) in Kauf genommen werden.

Technische oder gesellschaftliche Lösungen (z. B. Pflegeroboter, Familienverbünde) könnten langfristig Abhilfe schaffen. Bis dahin bleibt die private Vorsorge unverzichtbar.

Kommen Sie gerne auf uns zu, damit wir Ihre individuelle Situation analysieren können.

©Bild: Foto von Photographee.eu/Fotolia